「アメリカの不動産投資」と聞くと、

ちょっとハードルが高そうに感じる人も多いと思う。

でも、ETFを使えば話はだいぶ変わってくる。

米国REITは歴史が長く、市場規模も世界最大級。

今では世界のREIT時価総額の大半を、米国が占めている。

そんな不動産セクターに、まとめて小口で投資できるETFは、

分散やインカムを意識する人から自然と注目されやすい。

米国株ETFが広く使われるようになった流れもあって、

「株だけじゃなく、不動産にも少し触れておきたい」

そんなニーズも増えてきた。

値動きの違いを取り入れつつ、分配金も期待できる。

米国不動産ETFがポートフォリオの一角として選ばれる理由。

IYRとは?(基本情報)

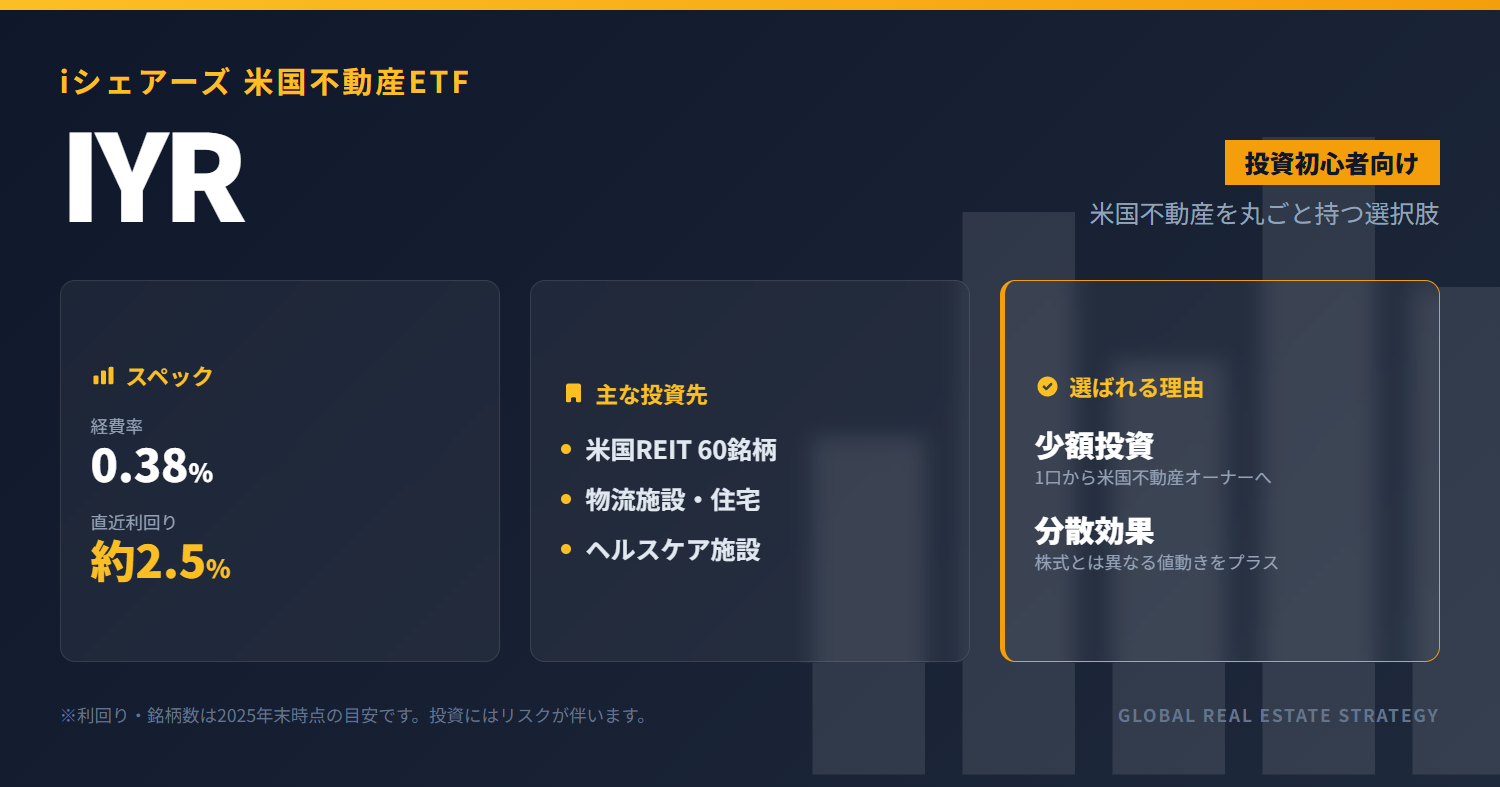

IYR(iシェアーズ 米国不動産ETF)は、ブラックロックのETFブランド「iShares」が提供するETF。

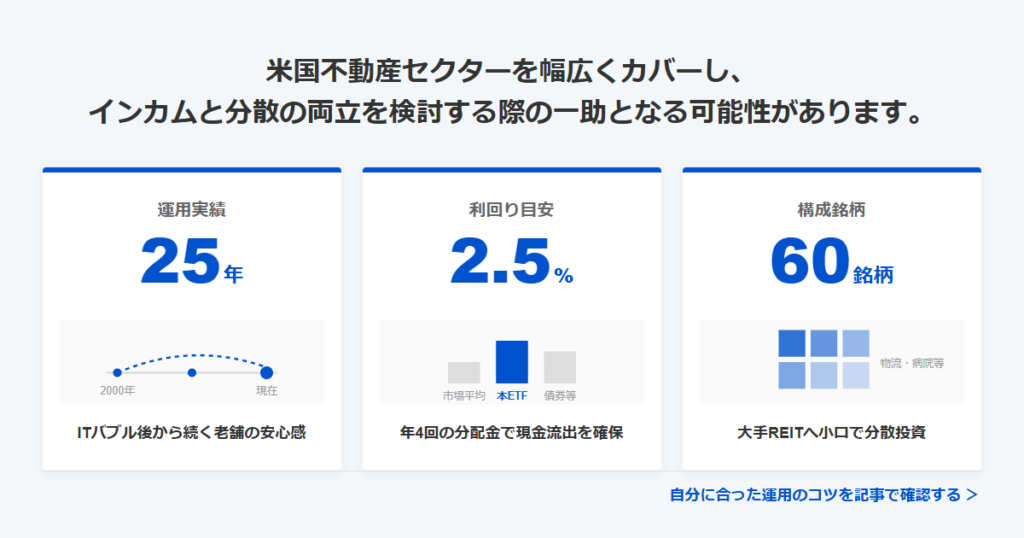

設定日は2000年6月で、ETFの中ではかなりの古株になる(参考:ETFdb)。

上場市場はNYSE Arca。

投資対象は、米国の不動産関連株式で、中心はREITだ。

ここで一度、整理しておきたい。

IYRは不動産そのものを買う商品ではない。

その代わりに、不動産を所有・運営する企業の株式をまとめて持つ。

つまり、1口買うだけで、米国不動産セクターを小口で広く持つ。

そんなイメージで考えると分かりやすい。

連動指数と運用方針

IYRの運用目標は、Dow Jones U.S. Real Estate Capped Index(ダウ・ジョーンズ米国不動産キャップド指数)と同等の値動きを目指す。

個別REITを選ぶ手間を省きつつ、セクター全体の動きを取りにいける。

初心者でも理解しやすい設計になっている理由は、ここにある。

規模とコスト感

運用会社はブラックロック。言うまでもなく、世界最大級の運用会社だ。

純資産総額は約43億ドル(2025年末時点)。

規模としては十分だろう。

一方、経費率(信託報酬)は 0.38%。

S&P500連動ETFよりは高いが、不動産セクター特化型としては標準的だ。

また、組入銘柄数は約60。分配金は四半期ごとに支払われる。

利回りは年2〜3%前後、という整理が一般的だ。

連動指数の特徴

IYRが連動する指数は、米国株式市場の不動産セクター銘柄で構成されている。

中心となるのはエクイティREITだ。

一方で、不動産サービス企業も一部含まれる。

たとえば、CBREやCoStarが上位に入ることもある。

つまり、REITだけに限定せず、広い意味での不動産関連企業に投資する指数。

「キャップド(Capped)」の意味

指数名にある「Capped」は、特定銘柄の比率が大きくなりすぎないよう制限する仕組みを指す。

そのため、一部の巨大銘柄に引っ張られにくい。

結果として、分散の効いた構成になる。

なお、指数は時価総額加重型で、定期的に見直しが行われる。

米国REITの基礎知識

ここで、IYRの中身である米国REITを整理しておこう。

REITとは、不動産を運用して得た収益を分配する仕組みだ。 daiwa-am.co.jp

投資家から集めた資金で不動産を保有し、

賃貸収入や売却益を投資家へ分配する。

個人でビルを一棟買うのは現実的じゃない。

しかしREITなら、小口で大規模不動産に投資できる。

しかも、管理の手間も少ない。

さらに米国REIT市場は、1960年の制度化以降、成長を続けてきた。

その結果、タイプも細かく分かれている。

分配が多い理由と注意点

REITは利益の大部分を分配に回す仕組みだ。

そのため、利回りは高めになりやすい。

一方で、内部留保が厚くなりにくい点には注意が必要。

結果として、金利の影響を受けやすくなる。

つまり、米国REITは「分散しやすく、収入も狙えるが、環境次第で値動きは荒れる」。

IYRは、その特徴をまとめて持つ商品だと言える。

構成銘柄と不動産タイプの内訳

IYRは、物件タイプ別にも比較的バランスが取れている。

最大セクターはヘルスケア系REITで約15%。

次いで小売施設が約13%。

通信タワーや物流も1割前後を占める。

「不動産サービス」には、REIT以外の企業が含まれる。

組入上位銘柄のイメージ

上位には、大型REITがずらっと並ぶ。

- Welltower

- Prologis

- Simon Property Group

このあたりは定番だな。

ほかにも、Equinix、Realty Income、American Tower、Public Storageなどが続く。

上位10銘柄で、全体の約半分を占める構成。

だから、トップ銘柄の動きが全体に効きやすい点は覚えておこう。

とはいえ、銘柄数は約60。

1本でここまで分散できるのは、やっぱり楽。

セクター内分散という強み

不動産の種類が多いと、一部が不調でも、別の分野が支えることがある。

局面によって、主役は入れ替わる。

この“入れ替わり耐性”が、IYRの地味だけど大きな魅力だ。

基本スペックまとめ

- ティッカー / 名称:IYR / iシェアーズ 米国不動産 ETF

- 運用会社:ブラックロック(iShares)

- 上場市場:NYSE Arca

- ベンチマーク:Dow Jones U.S. Real Estate Capped Index

- 設定日:2000年6月12日

- 組入銘柄数:61銘柄(2025年12月時点)

- 純資産総額:約43.5億ドル(2025年12月17日現在)

- 経費率:0.38%

- 分配金利回り:約2.3%(直近12ヶ月)

- 分配金頻度:年4回(四半期)

- 取引通貨:USD(米ドル)

米国ETFだから、売買も分配金もドル建てだ。

日本の口座で買うなら、円→ドルの為替手数料も忘れずに。

経費率0.38%は、S&P500連動ETFと比べれば高く見える。

でも、不動産セクター特化型としては妥当なラインだ。

規模も大きく、出来高も多い。

売りたいときに売りやすい、ってのは地味に大事だ。

分配金・利回りの特徴

IYRの分配金(Dividend)は、前述の通り四半期ごと(年4回)に支払われる。

そして直近の分配利回りは2〜3%前後で、2025年末時点では約2.5%程度とされている。

この水準は、米国株の代表格であるS&P500の配当利回り(おおむね1〜1.5%)より高め。

そのため、広範な株式ETFと比べると、インカム収入を得やすい点が魅力と言える。

ただし、一方で日本のJ-REIT(東証REIT指数連動ETFなど)と比べると、事情は少し変わってくる。

というのも、J-REITは利回り4〜5%台の商品も多く、米国REITの利回りはやや低めに見えやすいからだ。

この差には主に2つ理由がある。

まず、米国REITは成長投資を重視し、将来的な増配を狙う傾向がある。

加えて、為替レートによって円換算の利回りが変動する点も効いてくる。

分配金は毎回一定ではない

ここは大事だから、少しだけ現実の話をしよう。

IYRの分配金額は、毎回同じではない。

四半期ごとに増減し、年によっても変動する。

一般的には、第4四半期(決算期末)の分配金がやや多くなる傾向がある。

ただし、景気や不動産市況次第で結果は普通にひっくり返る。

実例で見ると分かりやすい。

たとえば2020年はパンデミックの影響で一時的に減配があった。

しかし、その後2021年には回復している。

ところが、また一方で2022年は年間ベースで約3%超の減配となった。

これは一部REITの業績悪化や金利上昇を受け、財務の安定を優先したためだ。

逆に言えば、2023年は再び増配に転じている。

つまりIYRは、毎年きっちり増配するタイプのETFじゃない。

個別株の「◯年連続増配」とは、性格が違うってことだな。

ETF全体の分配金は、景気や金利環境に応じて変動するものとして見ておこう。

分配金の中身についての補足

なお、IYRの分配金は主にREIT各社からの配当が原資になっている。

そのうえで、税制上の理由から元本払戻(Return of Capital)が含まれることがある。

これは減価償却など、会計上の要因によるものだ。

だから「悪いこと」と決めつける必要はない。

ただし、分配金のうち課税対象となる部分の割合は年によって変わるので、そこは覚えておくといい。

まとめると、IYRは定期的なインカムが期待できるETFだ。

しかし利回りは固定じゃない。

また、価格変動によって見かけの利回りも上下する。

預金や債券の利息みたいな「安定収入」とは違う。

市場環境次第で増配も減配も起こり得る――そこだけは理解して付き合うのが無難だな。

値動き・ボラティリティ(事実のみ)

IYRの値動きは、一般的な株式市場と同程度か、それ以上に大きくなることがある。

実際、直近数年を見るだけでも特徴ははっきりしている。

たとえば、2021年の年間リターンは+38.7%。

一方で、2022年には-25.5%という大幅下落を記録している。

この振れ幅が起きるのは、不動産セクターが景気や金利の影響を強く受けるからだ。

2021年は経済再開への期待が高まり、不動産需要の回復が意識された。

その結果、REIT市場も大きく上昇した。

しかし、その後は状況が一変する。

インフレと急激な利上げが進んだ2022年には、REIT市場が急落した。

なお、同じ期間のS&P500指数は、2021年が+26.9%、2022年が-18.1%。

これと比べると、REITセクターのほうが振れ幅が大きかったことが分かる。

長期ではどうか

もう少し長い目で見ると、印象は少し変わる。

IYRは2000年の設定以来、年率約8%強のリターンを記録している。

これは米国株全体の平均に近い水準だ。

つまり、長期では一定の成長性が期待できる。

ただし、その過程の上下動はかなり大きい――ここはセットで覚えておきたい。

実際、IYRの3年標準偏差(ボラティリティ指標)は約17%。

これは米国株式市場の平均とほぼ同程度だ。

また、β値も1.0強となっており、基本的には市場と同じ方向に動きやすい性格を持つ。

リーマン・ショック(2008年)やコロナ・ショック(2020年)では、株式市場と同様にIYRも急落した。

一方で、景気回復期には株式以上に急騰する場面もある。

金利との関係

不動産セクター特有の要因として、金利動向がある。

一般に、金利が上昇するとREIT価格には下落圧力がかかる。

理由は主に2つ。

ひとつは、債券利回りと比べたときの配当魅力が低下すること。

もうひとつは、借入金利の上昇でREIT企業の利益が圧迫されることだ。

その典型例が2022年だった。

米国の急速な利上げを受け、IYRは-25%超の下落となった。

しかし一方で、2023年には利上げペースの鈍化を背景にプラスへ転じている。

株式ETFとの違い

IYRみたいな不動産セクターETFと、一般的な株式ETF(例:VOOなどS&P500連動ETF)の違いを整理しておく。

結論から言うと、いちばん大きい違いは投資対象(セクター)の広さ。

VOOはIT、金融、ヘルスケアなど、幅広いセクターの約500銘柄に分散投資する。いわば分散投資の王道。

一方でIYRは、不動産セクターの約60銘柄に集中投資する。

そのため、IYRを単独で持つとセクター偏りが大きくなりやすい点には注意が必要だ。

たとえば景気後退で不動産市場だけが不振に陥った場合、IYRはポートフォリオ全体が大きく影響を受ける。

しかし、VOOのような総合株式ETFなら、他セクターが下支えする可能性がある。

つまり分散効果の観点では、IYRは「コア」ではなく、ポートフォリオの一部を担う専門特化型(サテライト)と考えるのが無難だろう。

リターンの源泉も違う

もう一点、収益の源泉にも違いがある。

一般の株式は企業の利益成長がリターンの中心だ。これに対してREITは、賃料収入の分配が主なリターン源になる。

その結果、IYRは分配金の寄与が大きくなりやすい傾向がある。

一方、VOOは値上がり益(キャピタルゲイン)の寄与が大きくなりやすいのが特徴だ。

実際、IYRの分配利回り(2〜3%)は、VOO(S&P500の約1.5%)より高めだ。

だからこそ、インカム重視の投資家には魅力になりやすい。

ただしその代わりに、ハイテク株のような急成長による大きなキャピタルゲインは、基本的には期待しにくい側面もある。

言い換えるなら、不動産は成熟産業になりやすく、値上がりは比較的ゆるやか。

そのぶん分配で還元するモデル、と整理できる。

相場変動要因への反応も異なる

さらに、相場の変動要因への感応度も変わってくる。

たとえば金利上昇は株式市場全般にとってマイナス材料になりがちだ。

とはいえ、不動産セクターにはより直接的に効いてくる。

理由は、借入コストの増加や、債券利回りとの競合(利回り魅力の低下)が起きやすいからだ。

そのため、急激な利上げ局面では、不動産ETFの下落率が市場平均を上回る場面も見られる。

一方でインフレ局面では、不動産収入(賃料)がインフレとともに上がりやすいことがある。

このため、不動産は実物資産としてインフレ耐性があるとも言われる。

もちろん万能じゃないが、株式とは違う反応をする点は押さえておきたいところだ。

すでに「少しだけ不動産」は入っている

もう一つ、組入銘柄の重複にも触れておく。

実はVOOのような広範ETFにも、一部REITは含まれている。

ただしS&P500の不動産セクター比率は数%程度で、比重は大きくない。

だからこそIYRを組み入れると、ポートフォリオの不動産比率を意図的に引き上げることになる。

つまりIYRは、セクター戦略(セクターを上乗せする)のツールにもなる。

たとえば「株式市場全体には強気だが、とくに不動産セクターの回復に賭けたい」という場合だ。

そのときは、VOOなどのコア資産に加えてIYRを一定割合組み入れることで、不動産比率を調整できる。

逆に言えば、IYR単独ではセクター集中リスクが高くなる。

そのため通常は、他の広範な資産と組み合わせて使うのが基本だな。

メリット(一般論)

IYRを活用する一般的なメリットは、だいたい次の通り。

派手さはないが、効くポイントはちゃんとある。

少額で米国不動産に分散投資できる

IYRなら1口(数百ドル程度)から、米国のさまざまな不動産関連企業に分散投資できる。

つまり、個別不動産や個別REITをいくつも買うより、少額で始めやすいのが強みだ。

物件管理の手間がかからない

直接不動産を持つと、維持管理やテナント対応などの手間がつきものだ。

しかしIYRなら、そうしたオーナー業務は不要になる。

その代わり、ETFを保有するだけで不動産収益の一部を受け取る形になる。

定期的なインカム収入が期待できる

米国REITには分配文化があり、IYRも四半期ごとに分配がある。

超高利回りではないものの、米国株指数より高めの利回りが期待できる点は魅力だ。

とくに、預金や債券の利回りが低い環境では、インカム源として注目されやすい。

他資産との分散効果が期待できる

不動産セクターは株式市場と連動しつつも、局面によって違う動きをすることがある。

そのため、株式や債券に加えてREITを組み入れることで、資産配分の分散効果が期待できる。

「値動きの違う資産を組み合わせる」という投資の基本原則に照らしても、REITは第三の資産クラスとして有用だ。

インフレヘッジの一面がある

賃料はインフレとともに上がりやすく、土地や建物の価値も物価上昇に連動しやすい傾向がある。

そのため不動産は、比較的インフレに強い資産とされる。

つまりIYRを通じて不動産を組み入れることは、インフレ局面での資産価値の目減りを和らげる効果も期待できる(※絶対ではない)。

売買しやすく、流動性が高い

IYRは上場ETFなので、株式と同様にリアルタイムで売買できる。

必要なときに現金化しやすい点は、実物不動産にはないメリットだ。

海外資産へのアクセスになる

日本にいながら、米国の巨大な不動産市場にアクセスできるのも魅力。

地理的な分散という意味でも意義がある。

また、ドル建て資産を持つことで、円資産だけに偏るリスクも分散できる。

まとめると、IYRのメリットは「手軽」「分散」「インカム」「流動性」といった言葉で整理できる。

つまり、初心者でも扱いやすい形で米国不動産投資を実現できる点が大きい。

注意点(一般論)

メリットだけ見て突っ込むと、後でため息をつくことになる。リスクはセットで把握しておこう。

価格変動リスクが高い

IYRは値動きが大きく、元本割れの可能性があるリスク資産だ。

とくに不動産市況や金利環境の変化に敏感で、短期間で大きく上下することがある。

実際、1年で20〜30%下落するケースも起きている。

セクター集中リスクがある

IYRは不動産セクターにしか投資しない。

そのため、セクター特有のリスクをまともに受ける。

たとえばリモートワーク定着でオフィス需要が長期減退すれば、関連REITが低迷しやすくなる。

また、不況で不動産市場全体が沈めば、IYRも一緒に下がりやすい。

金利リスクが大きい

不動産は金利上昇に弱い傾向がある。

借入コストが増えたり、利回りの魅力が相対的に下がったりするからだ。

そのため金融引き締め局面では注意が必要になる。

一方で低金利が続けば追い風になりやすいが、金利サイクルの影響は受ける。

為替リスクがある

円から見たドルの変動で、円建て評価額は変わる。

円高になれば、ドル建て価格が同じでも円評価では目減りする。

分配金の受取額も同様に影響を受ける。

なお、為替は予想が難しいため、コントロールしにくいリスクだ。

減配リスクがある

REITは常に高配当を維持できるとは限らない。

賃料収入が減ったり、環境が悪化したりすれば、減配の可能性がある。

IYRは複数銘柄なので影響は薄まりやすいが、景気悪化が広範囲に及べば分配水準が下がることもある。

災害など物理的リスクもゼロではない

不動産には地震・ハリケーン・洪水などの災害リスクがある。

個別物件の影響はIYRでは薄まりやすい。

しかし、広範な災害ではセクター全体に影響が出る可能性はある。

どんな投資家と相性がよいか(特徴ベース)

ここまでを踏まえて、IYRが向いている投資家像を一般論として整理しておく。

当てはまるものが多いほど、たぶん相性は悪くない。

インカムゲインを重視する人

分配金による定期収入を重視する人にとって、IYRの利回り水準は魅力になり得る。

また四半期ごとにドルで分配金を受け取れるため、米ドル資産を積み上げたい人にも向く。

ポートフォリオに不動産を組み入れたい人

株式や債券に加えて、不動産へのエクスポージャーを追加したい人にも相性がいい。

直接不動産はハードルが高いが、ETFなら少額から可能だ。

米国市場に資産配分したい人

「米国株は持っているけど、米国不動産も持ちたい」――そういう人には分かりやすい選択肢になる。

また米国の不動産市場の規模や成長性に魅力を感じる人にも合うだろう。

コアはインデックス、でも一部でセクター戦略をしたい人

基本は広範ETFで運用しつつ、一部で不動産比率を上乗せしたい人にも向く。

つまりIYRはコアではなく、サテライトとして比率調整に使いやすいETFだ。

IYRは分散されたETFではある。

しかしそれは、あくまで不動産業界の中での分散だ。

だからこそ、ポートフォリオの一部(サテライト)として組み入れることで真価を発揮する。

メリットと注意点を理解して、自分の目的に合うか確認してから使えばいい。