NISAが「やってて当然」みたいな空気になってきた。

まず前提条件を揃える。

NISAの対象年齢に合わせて、18歳以上で見る。

総務省の人口推計(2024年10月1日現在)によると、18歳以上人口は1億673万人。

一方、金融庁公表のNISA口座数は2,559万口座(2024年12月末)。

この2つを同じ土俵に乗せると、

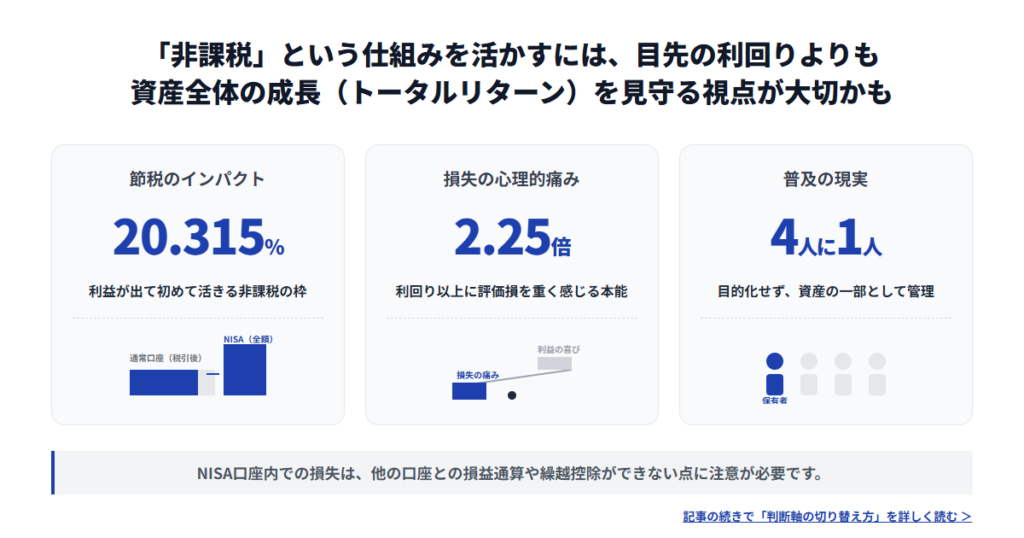

普及率は約24.0%(2,559万 ÷ 1億673万)になる。

4人に1人だ。

もう「一部の投資好きの話」じゃない。

しかも「現役世代はさらに高い」で終わらせない。裏を取る。

2024年12月末時点でのNISA口座保有率は、

- 30代:33.8%

- 40代:30.1%

- 50代:27.1%

この数字を見ると分かる。

NISAはすでに生活設計ど真ん中の世代の制度になっている。

ここまで普及すると、何が起きるか。

「制度を理解して投資する人」より、「空気で投資する人」が増える。

で、だいたい同じ結論に流れ着く。

「非課税だから得」

「高配当だから安心」

悪いが、その思考停止は認知バイアスの直撃コース。

認知バイアスは、投資判断を静かに壊す

認知バイアスってのは、判断の癖だ。

本人は冷静なつもりでも、都合のいい解釈を無意識に選んでしまう。

投資では、これが致命傷になる。

代表例が、ダニエル・カーネマンのプロスペクト理論で知られる損失回避だ。

人は、同額なら「得の喜び」より「損の痛み」を強く感じる。

研究では、損失の心理的インパクトは利益の推定(中央値)で約2.25倍とされる。

断言していい。人間は、損を異常に嫌う。

これがNISAと高配当投資に絡むと、行動はこう歪む。

損失回避

含み損の高配当ETFを、

「でも分配金は出てるし…」と自分に言い聞かせて売れなくなる。

価格下落という本体の損から目を逸らすための言い訳だ。

フレーミング効果

「非課税で年間○万円もらえる」という表現だけが脳に残り、

価格が下がるリスクや将来の減配が視界から消える。

マネー錯覚

「年間10万円の配当」という数字に満足して、

評価額がそれ以上に減っている現実を深く考えなくなる。

メンタルアカウンティング

配当は収入、価格下落は別枠。

結果、資産全体で減っていても「配当あるからOK」という結論に落ちる。

NISAと高配当投資は、

人間の弱点を刺激する設計になっている。これは偶然じゃない。

NISAと「非課税=お得」という危険な短絡

NISAでは、株や投資信託の運用益が非課税になる。

ここまでは事実だ。

だが、その次を理解しないまま使うと、普通に痛い目を見る。

NISAの損失は、税務上「存在しなかったこと」になる

制度上の事実として押さえておけ。

- NISA口座の損失は、他口座と損益通算できない

- 損失の繰越控除も不可

つまり、NISAでの損は税務上「無かった扱い」だ。

失敗しても、

- 他の利益と相殺できない

- 税金で取り返せない

- 勉強代としてすら回収できない

非課税の裏で、逃げ道は全部塞がっている。

税率は20.315%。数字を誤魔化すな

よく「約20%」で流されるが、正確には

20.315%(所得税15.315%+住民税5%)だ。

NISAで得する感覚は、

「この20.315%を払わずに済んだ」という話にすぎない。

そしてそれは、利益が出た場合限定だ。

相場は、非課税かどうかなんて気にしちゃくれない。

高配当ETFと利回りマジックの正体

高配当ETFが人気なのは分かる。

数字で成果が見えるからだ。

ただし、その数字は簡単に嘘をつく。

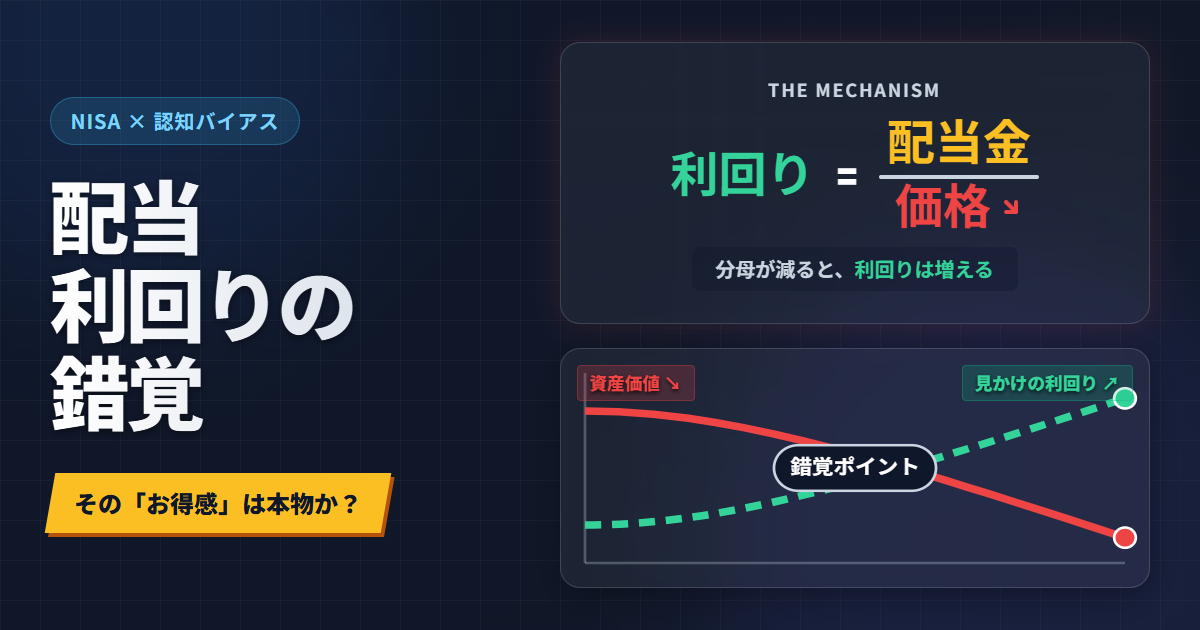

利回りは「分配 ÷ 価格」というだけの話

分配利回りは、

利回り=分配金 ÷ 価格

この算数でしかない。

たとえば、

- 年間分配:100円

- 価格:2,000円 → 利回り5%

これが、価格下落で1,500円になれば、

- 利回りは 6.7% に跳ね上がる

何も良くなってない。

むしろ悪化しているのに、数字だけが派手になる。

これが「高利回りに見える」正体だ。

分配実績が荒れているETFは、それ自体が警告

年ごとに分配金が大きく増減するETFは、

- 業績や市況への依存度が高い

- 安定運用ができていない

配当は、企業や市場が苦しくなれば真っ先に削られる。

「今いくら出てるか」より、「どういう構造で出ているか」を見ろ。

業種集中は、逆風でまとめて沈む

高配当ETFは、金融・エネルギー・不動産などに偏りやすい。

好調なときはいいが、逆風では価格と分配が同時にやられる。

「利回りが高いから安心」は、完全に逆だ。

分配金だけを見ている限り、判断は必ずズレる

「非課税で○万円の配当」

この言葉は、気持ちいい。

だが、投資の成果はトータルリターンでしか測れない。

- 価格が下がっていないか

- 将来の分配原資は削れていないか

分配金は結果であって、保証じゃない。

今すぐ切り替えるべき判断軸

最後に、変えるべき基準をはっきり書く。

- 「非課税かどうか」ではなく、トータルリターンで見る

- 「利回りの高さ」ではなく、継続性と価格下落耐性で見る

- 「NISA枠を埋める」ではなく、資産配分の一部として使う

NISAは優秀な制度だ。

だが、考える代わりにはならない。

非課税という言葉に判断を預けた瞬間、

それはもう投資じゃない。