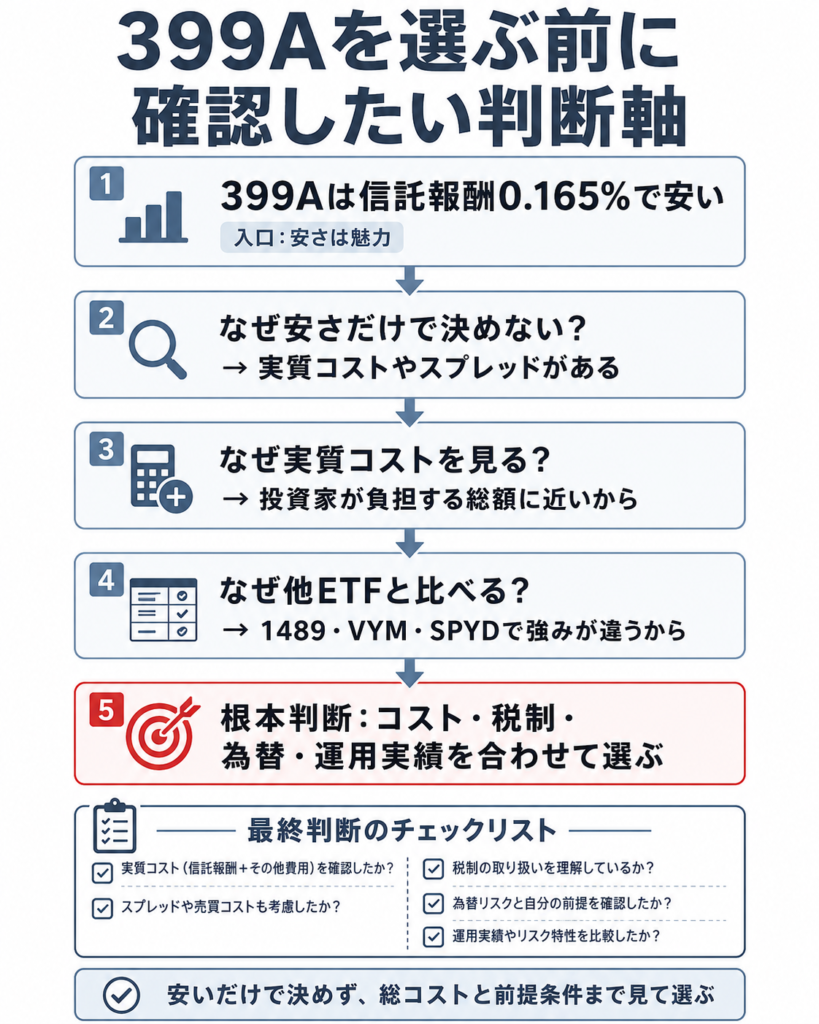

結論:399Aの信託報酬は年0.165%(税抜0.15%)以内。これに加えて、目論見書作成費用や監査費用などの諸費用に所定の上限が定められ、売買委託手数料などは別途発生する。この記事では、その内訳と1489・1651との比較を整理する。

399Aシリーズ記事:この記事は399A特集の「コスト」編。基本情報・特徴は概要記事、配当タイミングはスケジュール記事、配当金額は配当金まとめ記事で扱う。

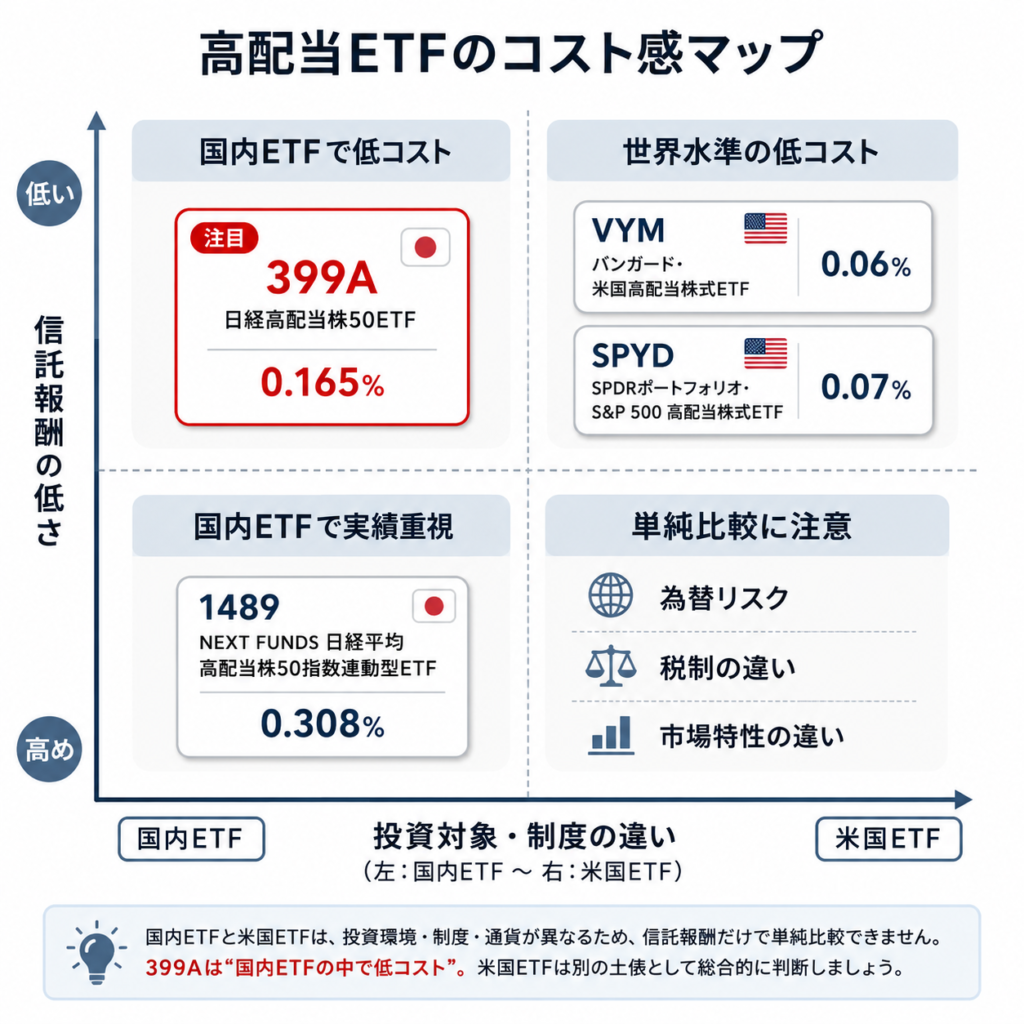

399Aの信託報酬はいくら?

年率0.165%(税込)

国内の高配当株ETFの中でも最安クラスで、同じ指数に連動している「1489」(年率0.308%)のほぼ半分。

数字だけ見ても、だいぶ攻めたコスト設計だ。

新規上場のETFで、信託報酬は年0.165%(税抜0.15%)以内である。

信託報酬比較まとめ

| ETF名 | 信託報酬(税込) | 税抜 | 特徴 |

|---|---|---|---|

| 399A | 年0.165%以内 | 年0.15%以内 | 連動指数は日経平均高配当株50指数 |

| 1489 | 年0.308%以内 | 年0.28%以内 | 連動指数は日経平均高配当株50指数(トータルリターン) |

| 1651 | 年0.209% | — | 連動指数はTOPIX高配当40指数(配当込み) |

※米国ETFは為替リスクや税制が違うから、単純に比較はできないけど、コストだけ見れば、やっぱり向こうの方が一枚上手。

399Aの0.165%は本当に安いのか?

結論、めちゃくちゃ安い。

国内株式型ETFの信託報酬はだいたい年0.1〜0.3%くらいが相場で、高配当ETFに限れば0.2〜0.3%台が主流だった。

日経平均高配当株50指数を対象とする399Aと、そのトータルリターン版を対象とする1489を比べると、信託報酬率は399Aが1489の約53.6%である。

本記事で比較する3本の中では、399Aの信託報酬率が最も低い。

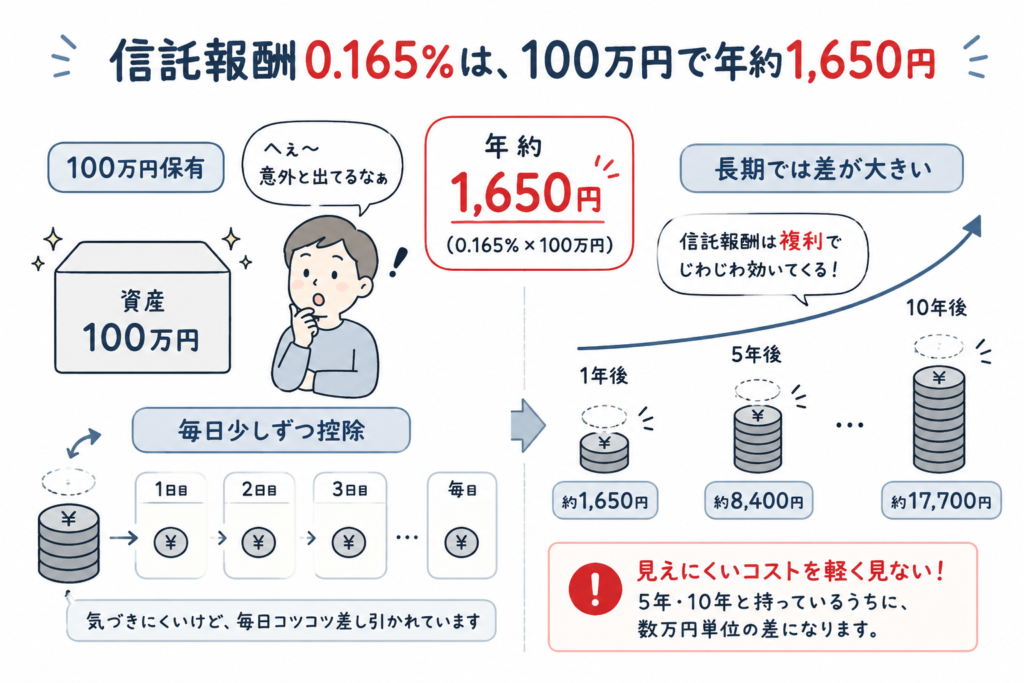

1年間でどれくらいのコストになる?

信託報酬0.165%は”年率”だから、たとえば100万円分を持っていると、1年で約1,650円。

この費用は日々差し引かれるため目に見えにくいが、保有期間が長くなるほど差は積み上がる。

長期で保有するほど、この種のコストは効いてくる。

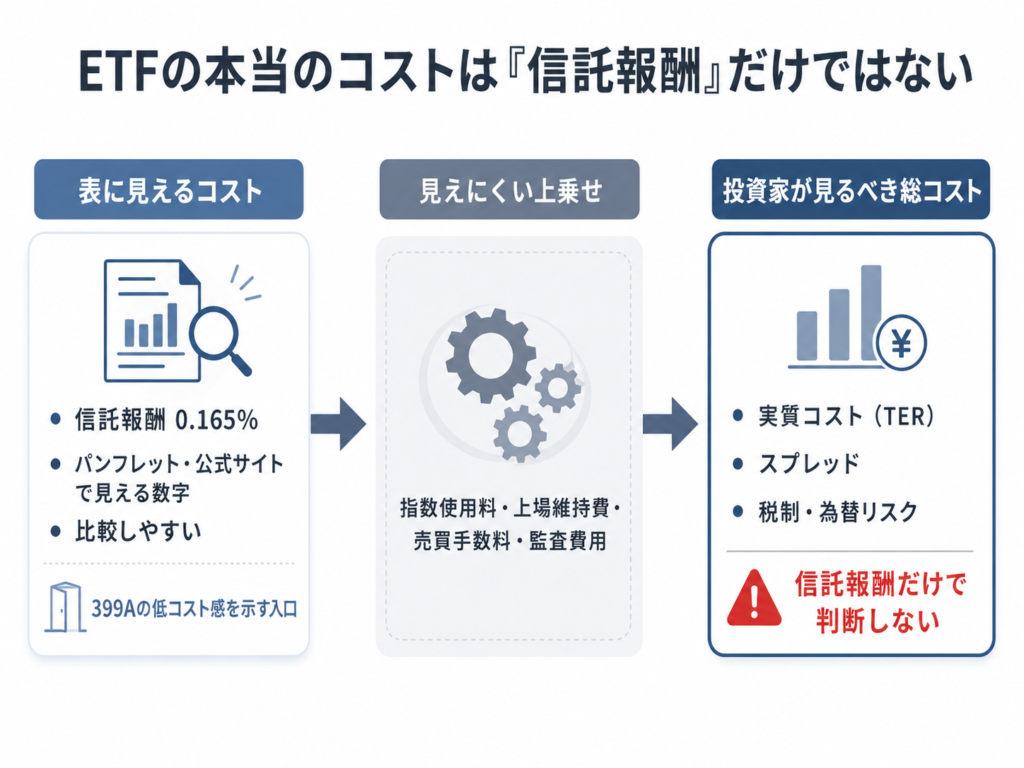

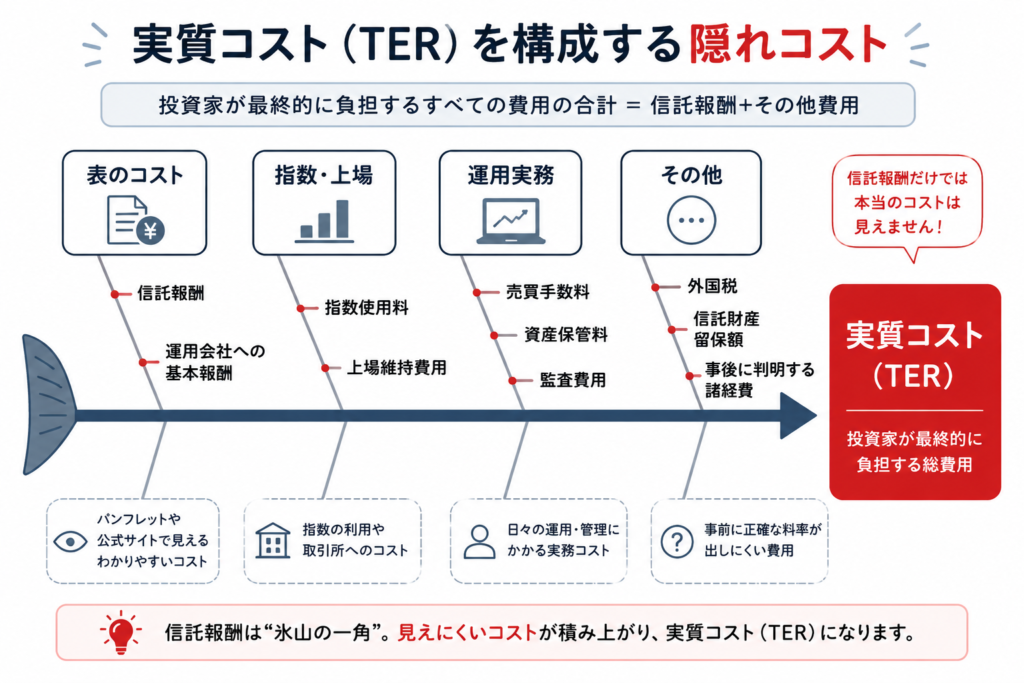

実質コスト(TER)とは?信託報酬と何が違う?

ETFの費用全体は、信託報酬だけでは把握できない。

実際には、信託報酬とは別に「その他費用・手数料」がかかる。ETFを選ぶときは「信託報酬+その他費用」で比べるのが現実的である。

実質コストとは?

投資者が最終的に負担する費用の合計である。信託報酬に、それ以外の費用・手数料を足したものを指す。

最近は目論見書でも「総経費率(TER)」という形で、信託報酬とその他の費用をまとめて載せるケースが増えてきた。TERを見ると、そのファンドの本当のコスト感がだいたいわかる。

信託報酬以外にかかる主な費用

信託報酬以外にかかる費用は、運用会社の商品案内に記載がある。

信託財産留保額:399Aはありませんと明記されている。

これらの諸費用は、ファンドの日々の純資産総額に対して年率0.1%を乗じた額の、信託期間を通じた合計を上限として信託財産から支払われる。

売買委託手数料など:組入有価証券の売買委託手数料、資産を外国で保管する場合の費用などは、上記とは別に、その都度信託財産から支払われる。運用会社は「運用状況などにより変動するものであり、事前に料率、上限額などを表示することはできません」としている。

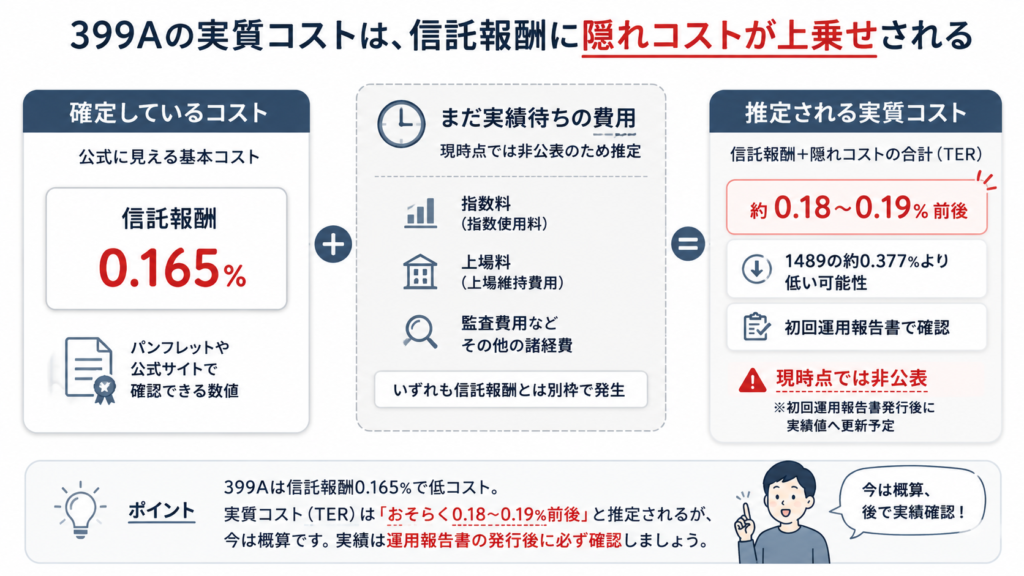

399Aの実質コストはどのくらい?

399Aは2025年7月上場で、実質コストの実績値は確認できない。ただし費用の内訳そのものは開示されている。

運用管理費用(信託報酬)が純資産総額に対し年率0.165%(税抜0.15%)以内、これとは別に、目論見書作成費用・監査費用・上場費用・標章使用料などの諸費用が、ファンドの日々の純資産総額に対して年率0.1%を乗じた額の信託期間通算額を上限として支払われる。この2つを単純に足すと年率0.265%になる。ただし売買委託手数料などはこの範囲に含まれないため、費用全体の上限を示す数字ではない。

1489も同様に、交付目論見書で信託報酬が年0.308%(税抜0.28%)以内、その他の費用として対象株価指数に係る商標使用料が年0.055%(税抜0.05%)と開示されている(2026年6月24日現在)。

ただし、これだけで費用のすべてではない。

※当ファンドは、投資信託及び投資法人に関する法律により運用報告書の作成・交付を行わない。実績費用を確認する場合は、運用会社が別途公表する資料による。

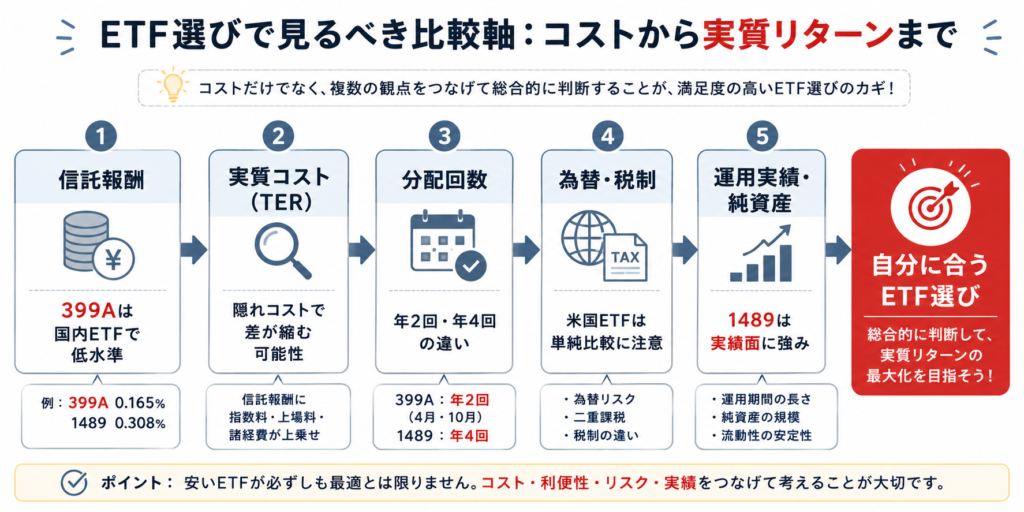

ETF選びは「見えないコスト」まで見ておこう

ETFを選ぶとき、信託報酬だけを見ると費用の全体像を取り違える。運用会社が公表しているのは、信託報酬と、上限が定められた諸費用と、上限を事前に示せない売買委託手数料などの3層である。この3つを分けて見るのが実務的である。

本記事で比較する3本では399Aの信託報酬率が最も低いが、その他費用を含む負担は運用状況によって変わる。

見た目の数字に惑わされず、中身をちゃんと睨めるかどうかが、投資の腕の見せどころってやつだな。

他ETFとのコスト比較|399A vs 1489 vs 1651

さて、ここからは本題。

399Aのコストがどれくらい”安いのか”、他の主要ETFと並べて見てみよう。

比較対象は、日経平均高配当株50指数のトータルリターン版を対象とする1489と、TOPIX高配当40指数(配当込み)を対象とする1651。いずれも国内株価指数への連動を目指すETFである。

信託報酬・実質コストの比較表

※399Aは、目論見書作成費用・監査費用・上場費用・標章使用料などの諸費用について上限が明示されている。1489は料率が異なるとして上限額を表示していない。いずれも売買委託手数料などは別途発生し、費用の合計額は事前に表示できないとされている。

| ETF(コード) | 信託報酬(年率・税込) | その他費用(開示ベース) | 分配回数 | 純資産総額 |

|---|---|---|---|---|

| 399A(上場インデックスファンド日経平均高配当株50) | 年0.165%以内 | 諸費用は年率0.1%を上限(売買委託手数料などは対象外・別途) | 年2回(4月4日・10月4日) | 581億円(2026年6月30日) |

| 1489(NEXT FUNDS 日経平均高配当株50指数連動型上場投信) | 年0.308%以内 | 標章使用料 年0.055%ほか(上限額の表示なし) | 年4回(1月・4月・7月・10月の各7日) | 5,365.5億円(2026年7月31日) |

| 1651(iFreeETF TOPIX高配当40指数) | 年0.209% | 銘柄概要に記載なし | 年4回(2月・5月・8月・11月の各10日) | 1,089億円(2026年2月27日) |

※純資産総額は、各欄に示した基準日の公表値。399Aと1489は運用会社資料、1651はJPXの銘柄概要を参照しており、同一時点の比較ではない。

399Aは国内ETFでトップクラスの低コスト

表を見ての通り、399Aの信託報酬0.165%は、国内ETFの中でほぼ最安水準。

1489の0.308%と比べると、コストはほぼ半分。

もちろん1489には、長年の運用実績や大規模な純資産という強みもある。

だから一概に「高い=悪い」ではないけど、

コスト面だけで見れば399Aに軍配が上がるのは間違いない。

米国の高配当ETFとの比較について

米国の高配当ETFとの比較には、各運用会社の一次情報を別途取得する必要がある。本記事では扱わない。

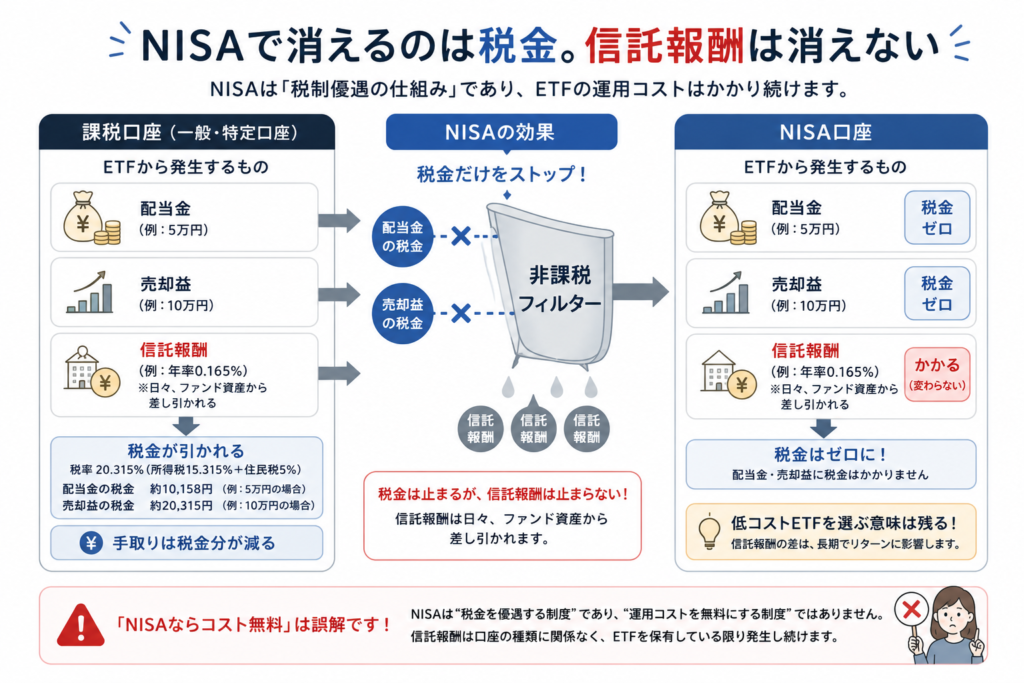

NISA口座でも信託報酬はかかる?

――税制優遇とコストの関係をわかりやすく。

NISA口座でも信託報酬などのコストはかかる。NISA(少額投資非課税制度)は税制上の優遇であって、ETFの運用コストを免除する制度ではない。

税制優遇とコストの関係をわかりやすく解説

NISA口座であっても、信託報酬などのコストは通常どおり発生する。399AはNISAの成長投資枠の対象だが、それはファンドの費用とは別の話である。

NISAは税制上の優遇措置であり、ファンドの経費とは別の話である。

NISAでも信託報酬は日々差し引かれる

NISA口座で399Aを保有していても、信託報酬は日々ファンドの純資産から控除される。課税口座と同じ仕組みでコストが引かれる。

課税口座における上場株式等の配当等には、原則として合計20.315%の税率が適用される。NISA口座での取扱いは制度側のルールであり、いずれの口座でもファンドの費用は同じようにかかる。

例:配当5万円の場合

- 課税口座:約1万円が税金で差し引かれ、手取りは約4万円

- NISA口座:税金ゼロのため、満額5万円が手取り

信託報酬はかかる。税の扱いとファンドの費用は別々に見るのが順序である。

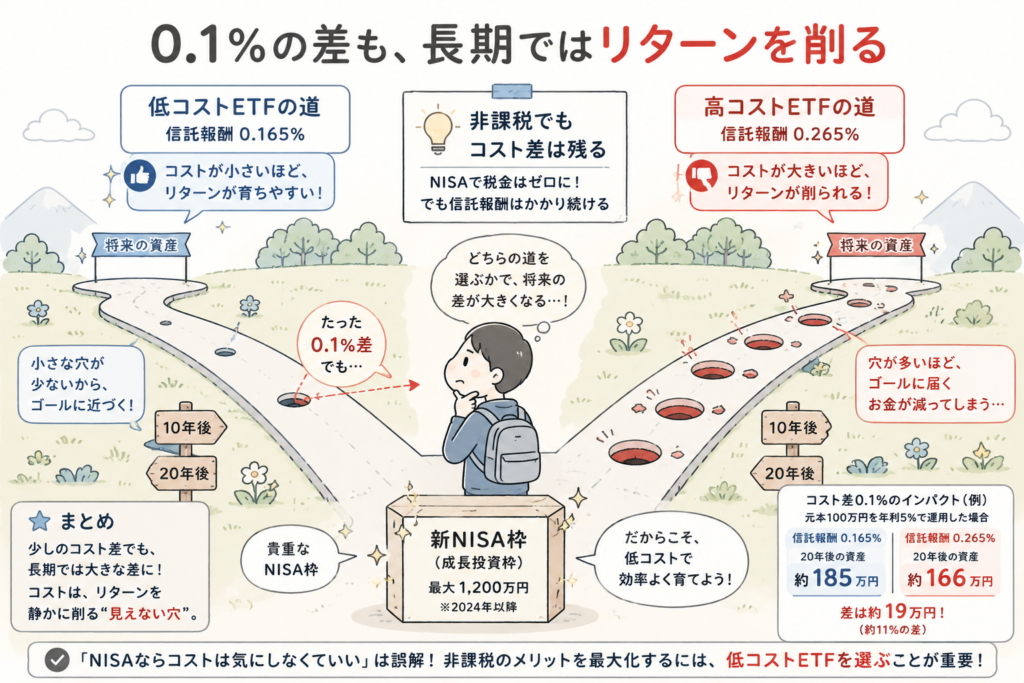

「NISAならコストは気にしなくていい」は誤解

ここに落とし穴がある。「非課税だから多少コストが高くてもよい」という判断は成り立たない。

NISAの非課税枠(新NISAの成長投資枠で最大1,200万円など)は限られている。

その貴重な枠を使うなら、できるだけ低コストで効率よく増やす方がいい。

信託報酬の差は、課税・非課税に関係なく複利でリターンを削る要因になる。

とくにNISAのように10年・20年と長期保有を前提にする制度では、

0.1%の差が最終リターンに響いてくるんだ。

まとめ|399Aのコストをどう見るか

信託報酬は避けられない運用コストであり、それをどれだけ抑えるかは長期保有で効いてくる。

399Aの年0.165%という低コストは、高配当ETF戦略を支える強力な味方だ。

この記事では、信託報酬の基本から実質コスト、他ETFとの比較、そしてNISAでの扱いまでひと通り整理してきた。

結局のところ――

税金もコストも味方につけた者が、長期投資では一歩リードってやつだな。