399Aは年2回型で、2026年4月4日の決算をもって年2回分の分配実績がそろった。初回26円、2回目29円で、直近2回の合計は55円である(いずれも1口当たり・税引前)。まずは4月・10月決算、この55円、特定口座とNISAでの手取り差、利回りの読み方を押さえたい。

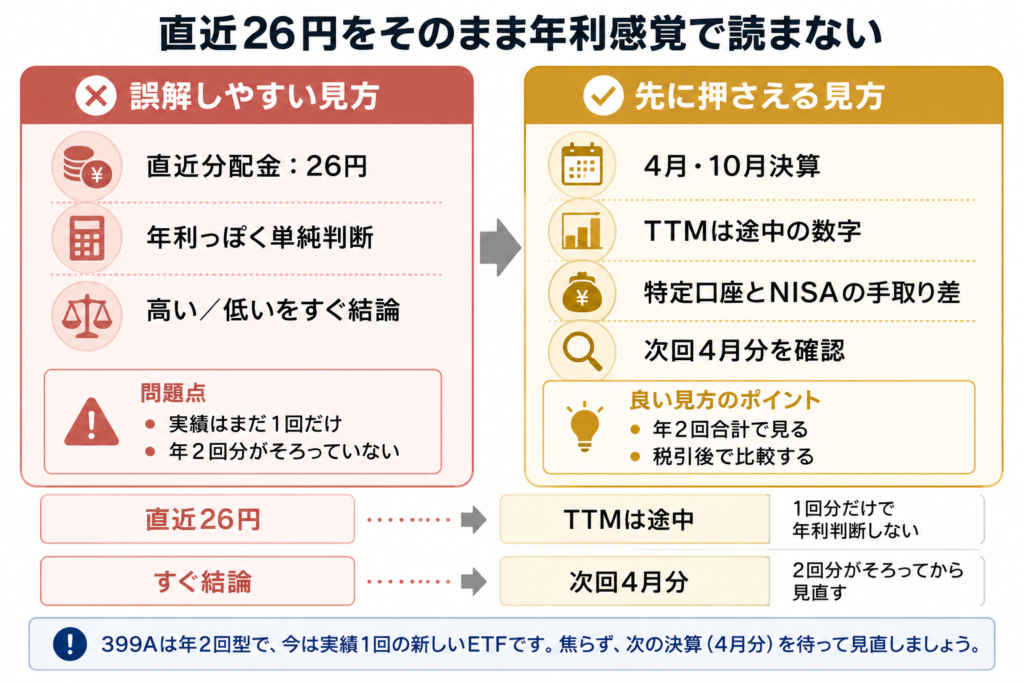

399Aは年2回型で、直近2回は26円と29円。1回分だけを2倍して年間を読むとズレやすい。

「配当はいつ受け取れるか/権利付き最終日はいつか」を時系列で先に確認したい場合は、スケジュール整理の主役記事へ。

「399Aの配当金は1株あたりいくら?」「年間でいくら受け取れる?」を金額起点で確認したい場合は、配当金額まとめの主役記事へ。

399Aの分配金は年何回か

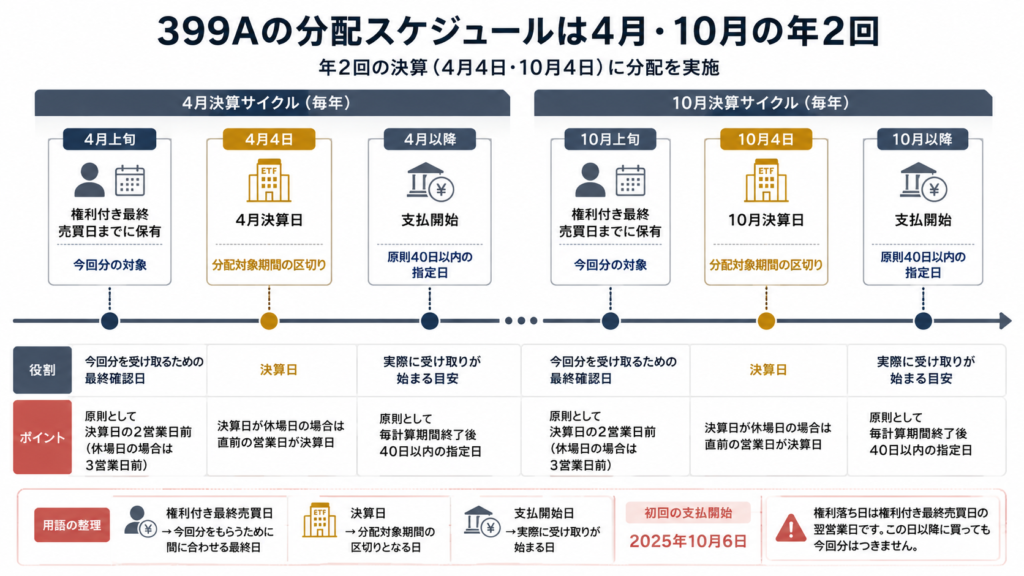

399Aの分配は年2回で、決算日は毎年4月4日と10月4日である。上場日は2025年7月24日なので、分配履歴はまだ浅い。分配方針は、信託財産から生ずる配当等収益などから諸経費などを控除したうえで、全額分配を原則とする形だ。

399Aの分配スケジュールは、まずこの形で見ておけばよい。

| 項目 | 内容 |

|---|---|

| 年何回 | 年2回 |

| 主な決算月 | 4月4日、10月4日 |

| 計算期間 | 毎年4月5日〜10月4日、10月5日〜翌年4月4日 |

| 初回計算期間 | 2025年7月23日〜2025年10月4日 |

| 2回目の計算期間 | 2025年10月5日〜2026年4月4日 |

| 権利付き最終売買日 | 原則として決算日の2営業日前 |

| 休日決算時 | 決算日が休場日なら3営業日前 |

| 権利落ち日 | 権利付き最終売買日の翌営業日 |

| 支払開始 | 原則として毎計算期間終了後40日以内の、委託会社が指定する日 |

| 2025年10月期の支払開始予定日 | 2025年11月12日 |

| 2026年4月期の支払開始予定日 | 2026年5月13日 |

日付で混同しやすいのは3つだけである。権利付き最終売買日は、今回分をもらうために間に合わせる最終日。権利落ち日は、その日以降に買っても今回分はつかない日。支払日は、実際に受け取りが始まる日だ。運用会社は商品案内で、権利付き最終売買日は決算日の2営業日前、決算日が市場休業日の場合は3営業日前と案内している。実際の支払開始予定日は、2025年10月期が2025年11月12日、2026年4月期が2026年5月13日だった。

参照:アモーヴァ公式 399A商品ページ / JPXの銘柄概要PDF / アモーヴァの商品説明資料PDF

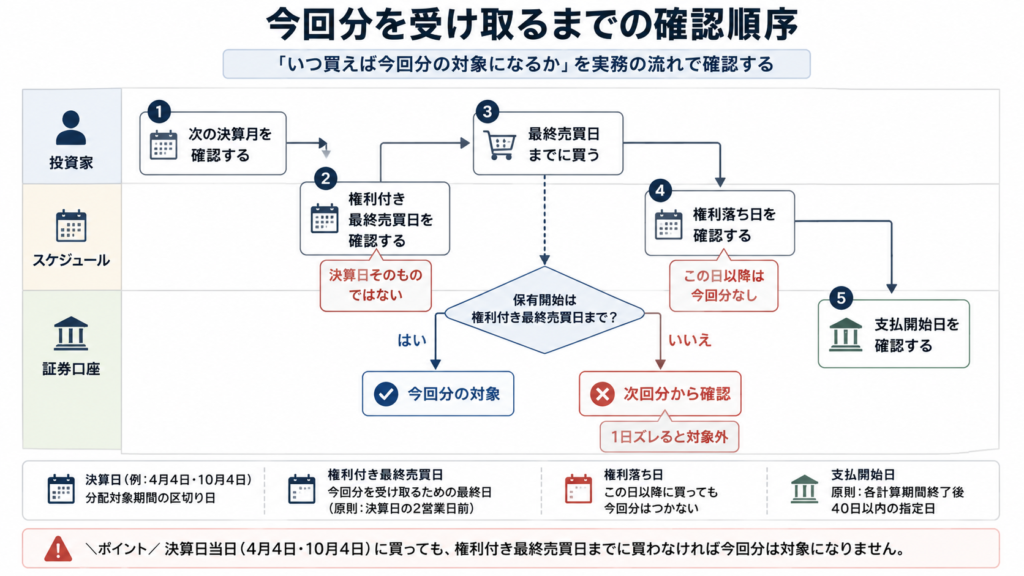

いつ買えば今回分の対象になるか

結論だけ言うと、今回分を狙うなら権利付き最終売買日までに買う必要がある。399Aは原則「決算日の2営業日前」がその日で、決算日が休場日なら3営業日前になる。4月4日や10月4日そのものに買えばよいわけではない。ここを1日ズラすと、今回分は丸ごと対象外になる。

399Aは年2回型なので、毎月分配のように細かく追う銘柄ではない。4月分と10月分の権利日だけ先にカレンダー登録しておけば十分である。まず権利付き最終売買日、その次に支払開始予定を確認する。この順で見れば混乱しにくい。

参照:アモーヴァの商品説明資料PDF / SBI証券の権利落ち案内

直近の分配金実績をどう見るか

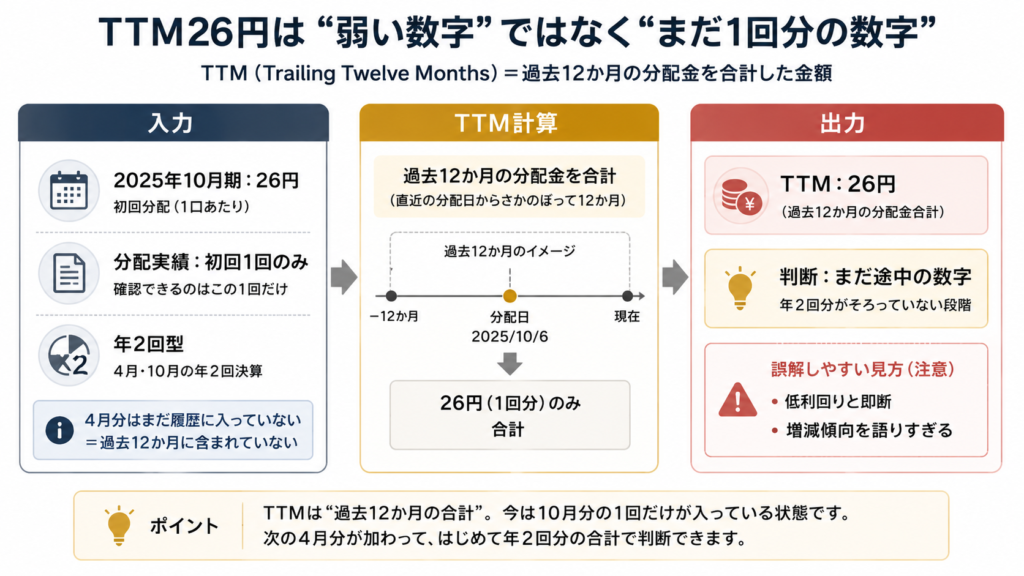

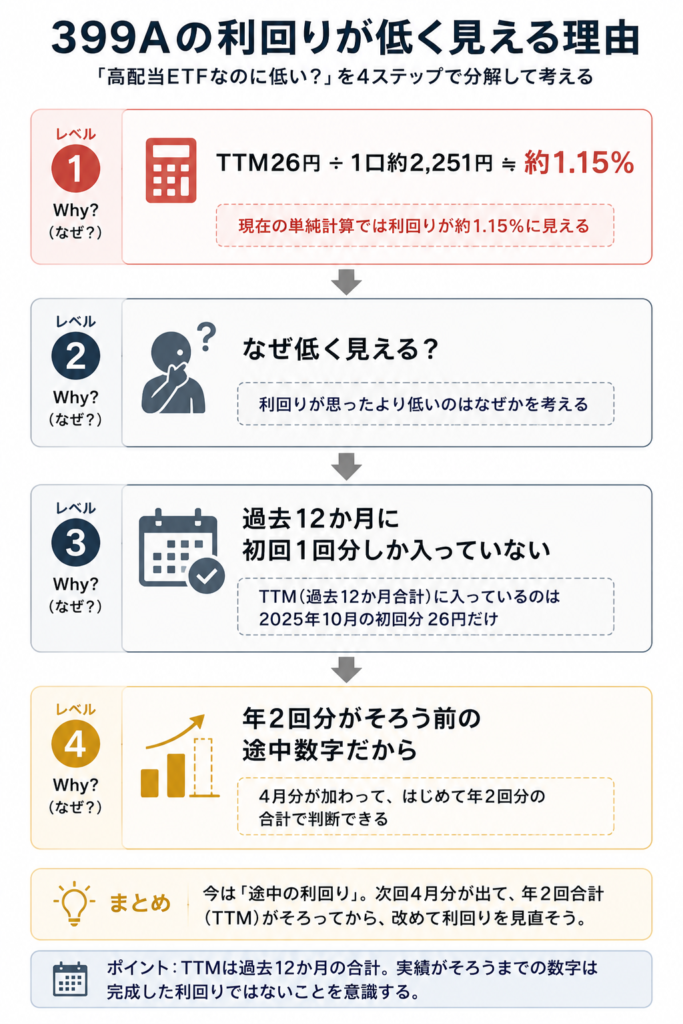

399Aの分配実績は2回である。2025年10月4日決算分が1口あたり26円00銭、2026年4月4日決算分が1口あたり29円00銭。いずれも運用会社の「ETFの収益分配のお知らせ」で公表された確定額である。本記事でいうTTMは、直近12か月に含まれる決算回の分配金合計を指す。399Aは2025年7月24日上場で、直近12か月には上記2回が入るため、TTMは55円になる。

| 決算期 | 1口あたり分配金 | 備考 |

|---|---|---|

| 2025年10月期 | 26円00銭 | 初回分配。支払開始予定日は2025年11月12日 |

| 2026年4月期 | 29円00銭 | 支払開始予定日は2026年5月13日 |

| 直近2回の合計(TTM) | 55円 | 直近12か月に含まれる決算2回分の合計 |

2回そろったことで、26円と29円という水準が見えた。ただし2回だけでは、4月と10月のどちらが厚くなりやすいのか、この差が季節性なのか単年の変動なのかまでは判断できない。399Aは分配実績がまだ2回だけで、傾向を語れる段階にない。次の2026年10月期、その次の2027年4月期と積み上がってから、年ごとの水準として読むのが順序である。

参照:アモーヴァ 2026年2月マンスリーレポート / ETFの収益分配のお知らせPDF

税引後の手取りはどう考えるか

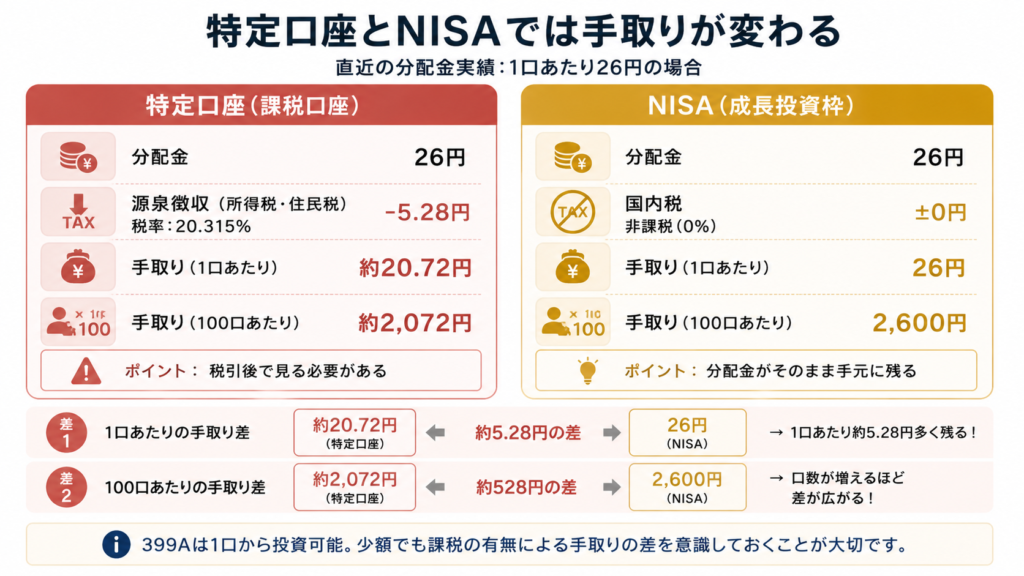

399Aは国内株を投資対象とする国内組成ETFで、NISAの成長投資枠の対象でもある。収益分配金は、特定口座などの課税口座で受け取る場合は配当所得として20.315%の源泉徴収が原則。NISAで受け取るなら国内税はかからない。米国ETFのように、まず外国源泉税を気にするタイプではない。

直近回の29円と、直近2回合計の55円で、ざっくり手取り感を置くとこうなる。特定口座は20.315%が源泉徴収される前提の概算である。NISAの行は、受取方式として「株式数比例配分方式」を選んでいる場合の金額である。日本証券業協会は、配当金領収証方式や登録配当金受領口座方式・個別銘柄指定方式では課税になると案内している。

| 受け取り口座 | 基準 | 1口 | 10口 | 100口 |

|---|---|---|---|---|

| 特定口座(源泉徴収あり想定) | 直近回29円 | 約23.1円 | 約231円 | 約2,311円 |

| NISA(株式数比例配分方式) | 直近回29円 | 29円 | 290円 | 2,900円 |

| 特定口座(源泉徴収あり想定) | 直近2回合計55円 | 約43.8円 | 約438円 | 約4,383円 |

| NISA(株式数比例配分方式) | 直近2回合計55円 | 55円 | 550円 | 5,500円 |

この銘柄は1口単位で買えるので、少額でも手取りの差は計算しやすい。分配金目的で見るなら、「何円もらえるか」だけでなく、「税引後で手元に残るのは何円か」まで見ないと意味が薄い。とくに口数が増えると差はそのまま広がる。

参照:399Aの目論見書PDF / アモーヴァ公式 399A商品ページ

利回りの数字をどう読むか

399Aでいちばんズレやすいのは、1回分の金額だけを見て年間を決め打ちすることだ。2026年6月30日時点の基準価額は100口あたり209,972円、1口あたり約2,099.72円である。直近2回合計の55円をこれで割ると、基準価額ベースの単純計算は約2.6%になる。直近回の29円だけを2倍して58円で計算すると約2.8%となり、実績ベースより高く出る。1回分から年間を推定すると、こうしたずれが生じる。

見るべき違いは2つある。ひとつは、表示利回りは今の値段基準で動くということ。もうひとつは、自分の買値で見た受け取り感は別物だということだ。たとえば1口2,000円で買って年間55円を受け取れば、買値ベースでは約2.8%になる。同じ55円でも、基準価額2,099.72円で見れば約2.6%である。どちらも固定値ではない。次回も29円と決まったわけではない。

つまり、399Aの利回りは、年2回の決算実績がそろい、直近12か月に2回分が入る段階になったところである。なお初回の計算期間は2025年7月23日〜10月4日で、通常の半年より短い。上場は2025年7月なので、複数年で見比べられる履歴はまだない。高いか低いかを急いで決めるより、決算のたびにTTMと自分の買値ベースの両方で見直すほうがブレにくい。

参照:アモーヴァ 2026年2月マンスリーレポート / アモーヴァの商品説明資料PDF

分配金目的で見るべき数字

分配金目当てで399Aを見るなら、確認項目は絞ったほうがよい。多すぎると判断が濁る。

- 次回10月分の見込額、または確定額

- 直近2回合計のTTM(現在55円)

- 自分の買値ベースの税引後手取り

- 権利付き最終売買日と支払開始日

再投資目的なら、これに加えて信託報酬や指数連動のズレも見る価値がある。だが、分配金を受け取りたい人が最初に見るべきなのは、まず現金がいつ・いくら・税引後でいくら残るかで十分だ。399Aの記事を読んだあとに次に確認すべきことは、2026年10月期がいくらになるか、そして年2回合計が55円からどう動くか、この2点である。

参照:アモーヴァ公式 399A商品ページ / 399Aの目論見書PDF

よくある誤解

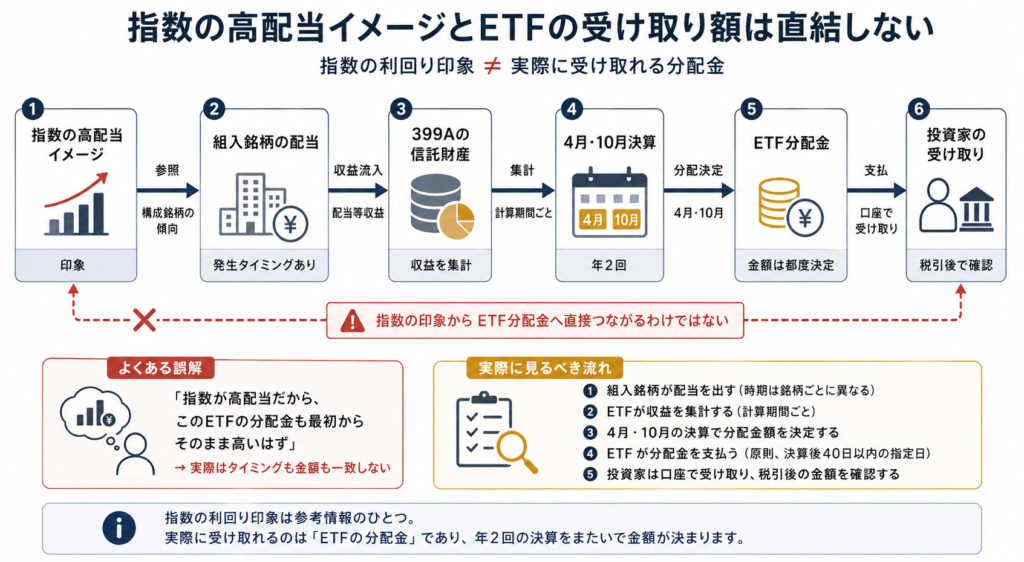

よくある誤解は、「指数が高配当だから、ETFの分配金利回りも最初からそのまま高く出るはず」という見方である。そうはならない。運用会社は、分配原資となる組入銘柄の配当金の受け取りと、ファンドの分配金支払いのタイミングや金額が完全には一致しないことを、指数と基準価額のカイ離要因のひとつとして挙げている。だから、指数の配当利回りの印象だけでETFの受け取り額を決め打ちするとズレる。実際には、年2回の決算をまたいでTTMがどう積み上がるかを見たほうが実務に近い。

まとめ

399Aは年2回型の高配当ETFで、2026年4月の決算をもって年2回分の実績がそろった。直近2回の合計は55円、基準価額ベースの単純計算で約2.6%である。1回分だけを見て高利回りと決めつけず、4月・10月の決算日、次回分配額、税引後手取り、TTMの積み上がりを順に確認したい。次は比較記事か、保有継続条件の記事につなげると判断が安定する。

データの出典

本記事の数値・名称は以下の一次情報に基づく。分配金額と支払開始予定日は各回の「ETFの収益分配のお知らせ」、基準価額・純資産・組入銘柄数は2026年6月30日基準のマンスリーレポート、権利日と費用の記載は商品案内による。

- アモーヴァ・アセットマネジメント「ETFの収益分配のお知らせ」(2025年10月6日) … 2025年10月4日決算分 1口26円00銭、支払開始予定日2025年11月12日、計算期間2025年7月23日〜2025年10月4日

- 同「ETFの収益分配のお知らせ」(2026年4月6日) … 2026年4月4日決算分 1口29円00銭、支払開始予定日2026年5月13日、計算期間2025年10月5日〜2026年4月4日

- 同 399A 商品ページ … 正式名称・愛称、決算日、計算期間、売買単位、上場日、収益分配の方針。掲載のマンスリーレポート(2026年6月30日基準)から基準価額209,972円(100口当たり)

- 同「上場インデックスファンド日経平均高配当株50」商品案内(PDF) … 権利付き最終売買日は決算日の2営業日前(市場休業日の場合3営業日前)、収益分配は毎計算期間終了後40日以内の指定日に支払い

- 国税庁 タックスアンサー No.1330 … 上場株式等の配当等に対する税率(15.315%+地方税5%)

- 日本証券業協会「NISA口座における上場株式の配当金等受取方式に関する注意事項」 … NISAで非課税とするために必要な受取方式と、各方式の課税・非課税

なお、本記事のうち一次情報に基づくのは、上記の出典で確認できる数値・名称・税制の記述である。TTMを直近12か月に含まれる決算回の合計と定義して見る整理、買値ベースと基準価額ベースを分けて読む見方は、一次情報に書かれている事実ではなく、本サイトの編集方針として示している判断の型である。税引後の概算は、上記の税率を分配金額に単純に適用したものである。