日本ETF|高配当

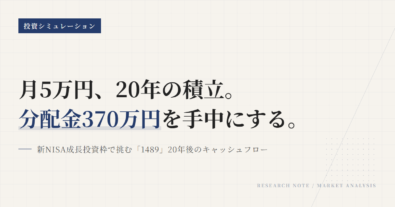

日本ETF|高配当 1489を月5万円×20年、新NISAで積み立てたら──分配金だけで約370万円(非課税)になる

月5万円を1489(NEXT FUNDS 日経高配当50)に20年積み立てたら、分配金だけで約370万円が非課税で手元に入る。40代が新NISAで1489を持つ20年シミュレーションを、年次推移・感度分析・落とし穴まで整理する。

日本ETF|高配当  高配当ETFとNISA

高配当ETFとNISA  高配当ETFとNISA

高配当ETFとNISA