VOO(Vanguard S&P 500 ETF)って、「米国株投資の王道ETF」って呼ばれがち。

王道って言葉ほど、人は中身を見ずに買いたくなる。

事実としてVOOは、S&P500(米国大型株の代表指数)に連動する代表的なETF(上場投資信託)だ。

ただ「S&P500=安心・最強」って反射で決めつけるのは、ちょっと早いかもしれない。

そこでこの記事では、VOOの組入銘柄を一次情報(ファクトシート:運用会社が出す公式の要約資料/指数の算出ルール)に基づいて整理しながら、

- VOOは結局、どんな米国企業の集合体なのか

- なぜ米国最強と評されやすいのか(構造的な理由)

を、数字で殴る。

VOOの組入銘柄・構成の全体像

まずは基本から。こういうのは地味だけど、一番効く。

VOOは、米国大型株500社への分散投資を実現するETFだ。

さらに、S&P500は「米国株式市場の約80%の時価総額をカバー」と説明されることが多い。これはだいたいその規模感として押さえておけばいい。

ただし構成は「きっちり500社」ってわけでもない。

実際には、VOOの保有銘柄数は504で、指数側は503になっている(いずれも2025-09-30時点)。

ここ、雑に片付けると誤解が増えるやつだ。

- S&P500は「企業は500」でも、複数株式クラス(同じ会社でも株が複数種類ある)などの事情で、銘柄(trading lines)が500を超えることがある。

- さらにETF側の「保有銘柄数」は、現金(キャッシュ:未投資の資金)や運用上の調整、端数処理などで、指数の銘柄数と一致しない場合がある。

(このへんは主因は指数側の銘柄数ズレ+ETF運用上のズレもあり得るくらいで押さえとけばいい)

そして重要なのは、外国株は含まない点だ。VOOのForeign holdingsは0.0%(2025-09-30時点)。

つまりVOOは「米国の大型株に集中する商品」って話になる。

じゃあ、その500社って具体的にどんな企業なのか。ここから見ていこう。

上位10銘柄と上位集中度

分散って言葉、便利なんだけど、見た目だけで安心しがちなんだよな。

VOOの組入上位10社は次の通り

- NVIDIA(エヌビディア):約8.0%

- Microsoft(マイクロソフト):約6.7%

- Apple(アップル):約6.6%

- Alphabet(グーグルの親会社):約4.5%

- Amazon.com(アマゾン):約3.7%

- Meta Platforms(メタ):約2.8%

- Broadcom(ブロードコム):約2.7%

- Tesla(テスラ):約2.2%

- Berkshire Hathaway(バークシャー・ハサウェイ):約1.6%

- JPMorgan Chase(JPモルガン・チェース):約1.5%

ここで見たいのは「分散の見え方」と「実態の寄り方」だ。

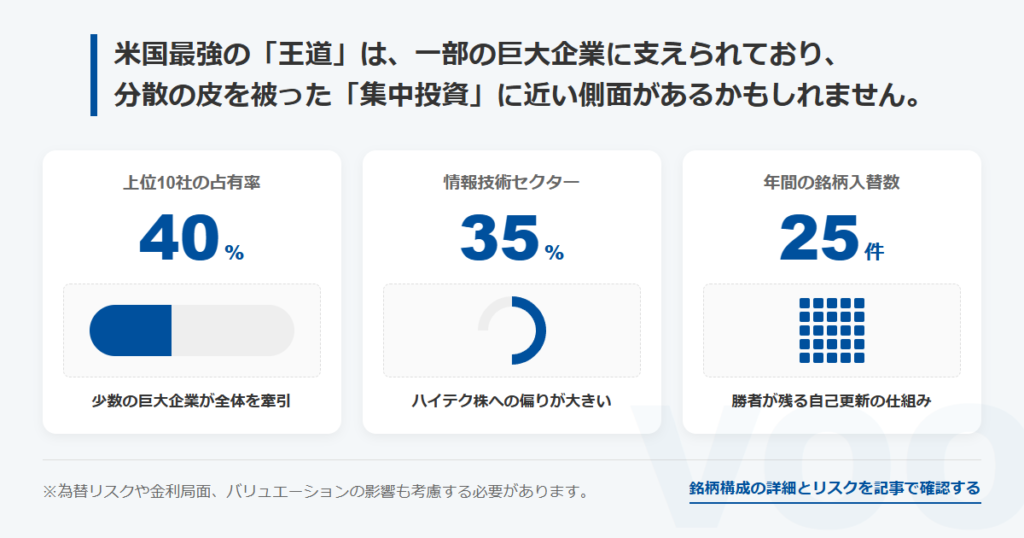

トップ10だけで全体の40.3%を占める(2025-09-30時点)。

つまり、500社に分散してるように見えても、値動きは上位数社の影響を強く受ける。

実際、2025年時点ではビッグテックが指数を牽引しやすい構造になってる。

たとえば「マグニフィセント7(米国大型テック7社の俗称)」(Apple / Microsoft / NVIDIA / Amazon / Alphabet / Meta / Tesla)だけで、S&P500全体の32.2%を占め、2025年の最初の3四半期(Through Q3 2025)で指数リターンの41.8%を生み出した、という整理がある。

要するに、VOOのパフォーマンスは「少数の巨大企業」に寄りやすい、ってことだな。

セクター別構成比:ITが大きく、伝統産業は小さい

次は業種の偏り。ここも見落とすと、後で「思ってたのと違う」ってなる。

S&P500は11セクター(業種の分類)に分かれるけど、比率は均等じゃない(2025-09-30時点)。

- 情報技術(IT):34.8%

- 金融:13.5%

- 一般消費財:10.5%

- 通信サービス:10.1%

- ヘルスケア:8.9%

- 資本財(工業):8.3%

- 生活必需品:4.9%

- エネルギー:2.9%

- 公益事業:2.3%

- 不動産:1.9%

- 素材:1.8%

見ての通り、ITが約3分の1と突出してる。

上位銘柄にもApple、Microsoft、NVIDIA、Broadcomあたりが並ぶから、そりゃ比率も上がる。

一方で、伝統産業(エネルギー・素材など)は合計しても薄めだ。

つまり、S&P500は「米国経済全体」を映す指数ではある。

でも実態としては、現代の米国を牽引するハイテク大型企業に強く寄ってる、ってのが現実だ。

なお、主役セクターは時代で入れ替わる。

1970〜80年代は工業・エネルギー、1990年代末はハイテク…この入れ替わりのダイナミズムもS&P500の特徴だな。

上位銘柄に共通する3つの特徴

上位を占める企業(主にビッグテック)って、なんで強いのか。

ざっくり言うと、共通点は次の3つだ。

高い成長性

これらは近年の米国株市場を牽引してきた企業群。

NVIDIAはAI需要、TeslaはEV、AppleやMicrosoftは安定成長に加え新規領域の拡大が期待されやすい。

株価が上がれば時価総額(企業の大きさの目安)が増える。

すると指数内の比率も上がる。「株価上昇 → 比率上昇」で、上位集中は強まっていく。

強い企業が、ルール上さらに目立つ。まぁ、そういう仕組みだ。

収益構造の強さ

上位企業は利益率が高い傾向がある。

キャッシュ創出力も強く、自社株買い(発行株を会社が買い戻す)や再投資に回せる。

結果として企業価値がさらに高まりやすい循環が生まれる。

強い会社が、強さを維持しやすい形になってるわけだな。

市場支配力とブランド

GAFAに代表されるように、各分野で寡占的な地位を築く企業が多い。

グローバル展開とネットワーク効果(使う人が増えるほど有利になる)が効いて、新規参入を防ぎやすい。

この「経済的な堀」があると、投資家は安定した成長が見込める大型優良株として評価しやすい。

ただし当然、裏側もある。上位が崩れれば指数も揺れる。次で構造面を整理しよう。

S&P500指数の選定ルールと定期的な入れ替え

S&P500は時価総額加重型(企業が大きいほど比率が重くなる)の指数。

でも「時価総額上位500社を機械的に並べた」ってほど単純じゃない。

実際には、指数委員会(Index Committee)が運営する。

選定の要点は、S&Pのmethodology(指数算出ルール)側にちゃんと書いてある。

まず条件

主な条件の骨格は、こんな感じだ(要旨)。

- 米国企業であること(10-K提出などの要件が明記されている)

- 浮動株(市場で売買できる株の割合)が一定以上(Public float 50%以上)

- セクター(業種)バランスの維持を考慮

- 財務要件:直近4四半期合計のGAAP利益(米国会計基準の利益)がプラスで、直近四半期もプラス

- 適格取引所への上場(NYSE/NASDAQ等)

- IPO(新規株式公開)は原則12か月以上の取引実績を要する

時価総額基準は日付つきで扱う

ここは日付感がないと危ないやつだ。

2025年7月1日のガイドライン更新では、S&P500の追加(additions)に関する市場規模の目安が「時価総額22.7B米ドル以上」に更新された。

しかもこのガイドライン、四半期ごとに見直される前提で書かれている。

それともう一個大事なのは、これは“追加の目安”であって、既存銘柄が下回ったからといって自動で外れるわけじゃない、って明記されてる点だ。

入れ替えは「年4回」だけじゃない

定期見直しは通常、3月・6月・9月・12月(四半期)で動く、って理解でOKだ。

指数側のルール文言としても、四半期のタイミング(第3金曜日)などが書かれている。

ただし、M&A(合併・買収)や上場廃止などがあれば随時入れ替えが起きる。

「年1回の入れ替えイベント」じゃなく、必要に応じてメンテされ続ける「生きた指数」ってことだな。

構成変更の件数については、推計で語るなら定義を固定しとくのが大人だ。

平均で年25件前後(定義:除外+追加の1セットを「1変更」と数える)という整理がある。

なぜVOO(S&P500)は強く見えやすいのか

ここまで来ると、VOOが「勝ち組に寄っていく構造」を持つのが見えてくる。ポイントは2つ。

指数の自己更新性(勝ち残り効果)

業績不振で条件を満たさない企業は外れる。代わりに台頭した企業が入る。

長期で見ると、指数に残り続けるのは「成長し続けた企業」になりやすい。

指数そのものが、優良企業の集合になりやすい側面があるってわけだ。

時価総額加重による「勝者への集中」

時価総額が大きい企業ほど比率が上がる。

言い換えると「勝てば勝つほど存在感が増す」ルール。

たとえば2023年には、「指数を上回れた銘柄が27%しかなかった」みたいな市場の狭さを示す話が出てくる。

ここは推計の扱いとして、まずは狭い相場になり得ることの注意喚起として使うのが無難だ。

強く見えやすいのは、だいたい仕組みがそうさせてる。

ただ同時に、それは「勝者への依存」にもなる。次はリスク側だ。

「米国分散」の落とし穴:集中以外の地雷もある

S&P500は幅広く分散されていて安心…って気持ち、分かる。

でも現実は、偏りもちゃんとある。「500社=万全」って話じゃない。

上位数社への依存

トップ10で40.3%(2025-09-30時点)。

AppleやMicrosoftなどに固有の問題(規制、訴訟、技術トレンドの変化)が起きれば、指数全体も影響を受ける。

セクター偏重

ITが34.8%(2025-09-30時点)はかなり高め。

結果として、実質的に「大型ハイテク・グロース寄りのポートフォリオ」に近い顔つきになる。

金利局面・バリュエーションの影響

これもズレの代表例だ。

VOOのP/E(株価÷利益の倍率)は28.9倍(2025-09-30時点)。高い・低いは一言で言えないが、バリュエーション(評価)が高い局面は、金利上昇や期待剥落で揺れやすくなる。

為替(円ベースの体感)が変わる

VOOは米ドル建て資産だ。円で生活してるなら、円高・円安で“体感リスク”が変わる。

米国株が横ばいでも、円高でマイナスに見えることは普通にある。

税は踏み込みすぎない方がいい

配当や売却益の課税は、居住地・口座区分・制度改正で変わる。

ここを一般論で言い切ると火傷する。

※税制は居住地・口座区分・制度改正で変わるため、最新は証券会社/税務当局の案内を参照。

全世界株ETF(VT・ACWI)との違い

じゃあVOOと、VTやACWI連動ETFは何が違うのか。大きく4点で見ていく。

投資範囲の違い

VOO:米国大型株(S&P500)

VT:全世界47か国超・約8,000銘柄(ベンチマーク説明)/実際の保有銘柄数は9,966(2025-09-30時点)

VTのベンチマーク(FTSE Global All Cap Index)は、投資可能な世界株式の時価総額の98%以上をカバーするとされている。

米国比率の違い

VTでも米国比率は大きい。米国は63.0%(2025-09-30時点)。

ただしVOOは米国100%。

だからVTは、米国偏重を「緩める」役割を持つってことになる。

上位銘柄・集中度の違い

VTの上位銘柄はVOOと似る。とはいえ比率は薄まる。

上位10銘柄の合計は22.6%(2025-09-30時点)で、VOO(40.3%)より分散が効いている。

セクターでも、VTはTechnologyが29.5%で、VOO(Information Technology 34.8%)より低め。

投資目的の違い

VOOは、米国の成長を強く信じて「米国大型株に集中したい人」に向く。

VT/ACWIは、「どの国が伸びても世界全体の成長を取り込みたい人」に向く。

過去10年ほどは米国が強く、結果としてVOOが優位だった。

でも将来も同じとは限らない。結局は、自分の方針に合うかどうかだな。

まとめ:VOOは合理的だが、期待と実態のズレに注意

最後に要点をまとめておく。こういうのはメモ帳に残しとくと効く。

- VOO(S&P500)は、現代の米国を代表する勝ち組大型企業の集合体

- 上位はハイテク超大手が中心で、高成長・高収益・高シェアが目立つ

- 一方で、トップ銘柄とITへの偏りが大きく、集中リスクを抱える

- さらに、金利局面・バリュエーション・為替・税など、集中以外の“地雷”もある

- 全世界株ETFは、地域・銘柄数の分散で依存度を下げやすい

- 「どちらが絶対に正解」ではなく、目的と分散方針で選ぶのが現実的

VOOは超低コストで、米国経済の中枢企業群に投資できる魅力的なETFだ。

ただ、「S&P500=絶対安心」「これさえ買えば万全」って期待は持ちすぎない方が、安全に長く続く。

中身を理解したうえで、「自分のポートフォリオで何を担わせるか」を決める。

結局それが、長期投資でいちばん効いてくる。

VOOの基本・税金・買い方まで全体像を確認するならこちら

参考にした一次情報

- Vanguard:VOO Fact sheet(As of 2025-09-30)