結論:399Aは信託報酬0.165%で安い。でも比較すべきは「実質コスト(TER)」とスプレッド等を含む総コスト。この記事では、信託報酬と実質コストの違い、隠れコストの内訳、1489など類似ETFとの比較表で“どれを選ぶべきか”の判断軸まで整理する。

399Aの信託報酬はいくら?

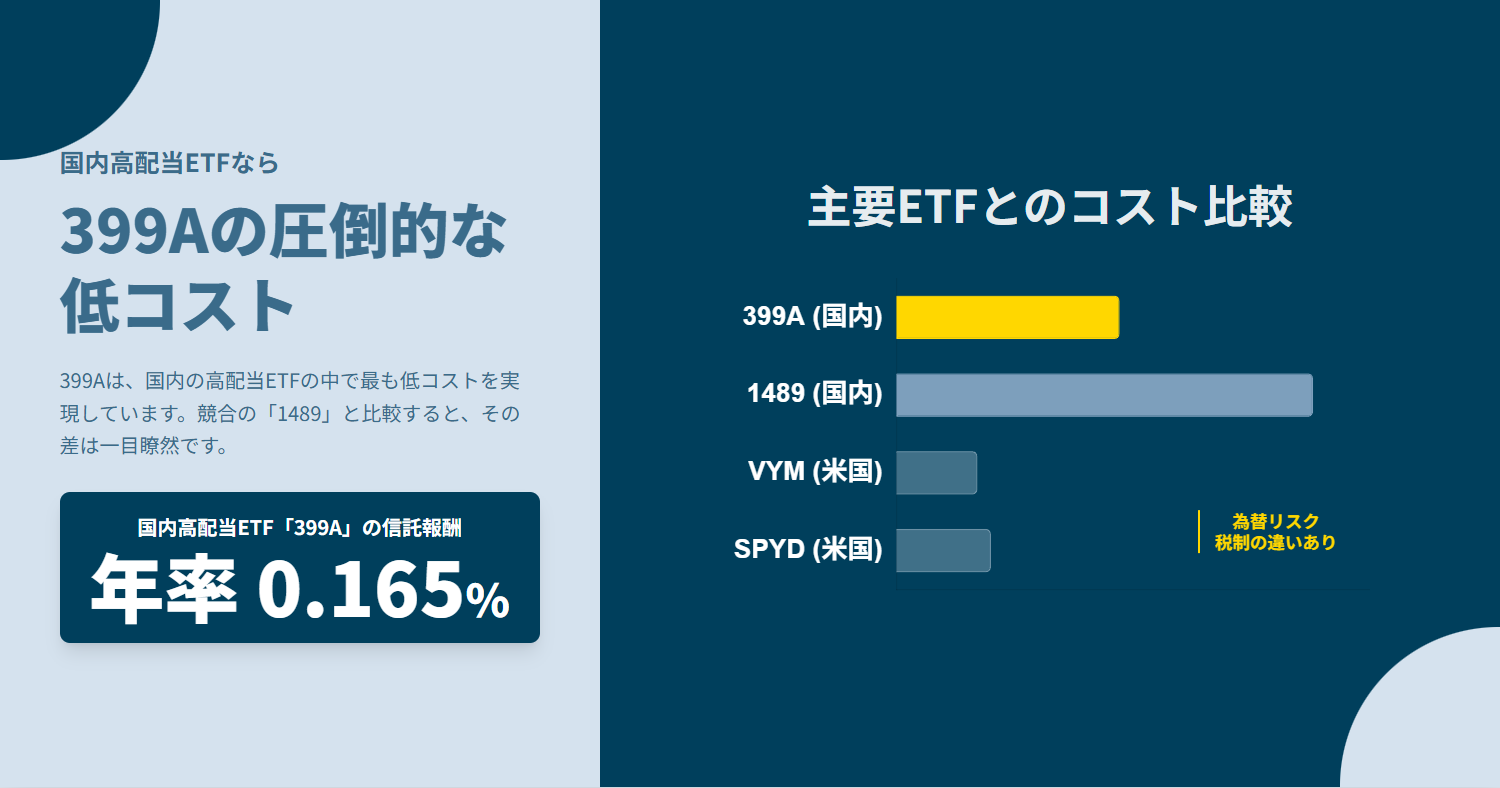

年率0.165%(税込)

国内の高配当株ETFの中でも最安クラスで、同じ指数に連動してる「1489」(年率0.308%)のほぼ半分。

数字だけ見ても、だいぶ攻めたコスト設計だ。

新規上場のETFでここまで低コストってのは、正直ちょっと驚き。

そりゃ、注目されるのも無理はないって話だ。

信託報酬比較まとめ

| ETF名 | 信託報酬(税込) | 税抜 | 特徴 |

|---|---|---|---|

| 399A | 0.165% | 0.15% | 国内高配当ETF最安クラス |

| 1489 | 0.308% | 0.28% | 399Aの約2倍のコスト |

| VYM(米国) | 0.06% | – | 業界最低水準 |

| SPYD(米国) | 0.07% | – | コスト面で非常に有利 |

※米国ETFは為替リスクや税制が違うから、単純に比較はできないけど、コストだけ見れば、やっぱり向こうの方が一枚上手。

399Aの0.165%は本当に安いのか?

結論、めちゃくちゃ安い。

国内株式型ETFの信託報酬はだいたい年0.1〜0.3%くらいが相場で、高配当ETFに限れば0.2〜0.3%台が主流だった。

その中で0.165%ってのは、明らかにトップクラスの低水準。

1489の0.308%を大きく下回ってるし、国内高配当ETFでここまで下げてきたのは他に見当たらない。

つまり、「安い?」と聞かれたら、「うん、間違いなく安い」って答えていいレベルだ。

1年間でどれくらいのコストになる?

信託報酬0.165%は“年率”だから、たとえば100万円分を持ってると、1年で約1,650円。

この費用は毎日ちょっとずつ差し引かれるから、目に見えにくいけど、5年・10年と持ってるうちに、数万円単位の差になる。

投資ってのは長期戦だ。だからこそ、こういう地味に効くコストを軽く見ないほうがいい。

実質コスト(TER)とは?信託報酬と何が違う?

ETFのコストって、どうしても「信託報酬」だけに目が行きがちだけど、それだけ見て判断するのはちょっと早い。

実際には、信託報酬のほかに見えない費用――いわゆる隠れコストが発生してる。

だからこそ、ETFを選ぶときは「実質コスト=信託報酬+その他費用」で比べるのが現実的だ。

実質コストとは?

ざっくり言えば、投資家が最終的に負担するすべての費用の合計。

表に見える信託報酬に、裏でこっそりかかってる運用コストを足した“トータルの出費”だ。

最近は目論見書でも「総経費率(TER)」という形で、信託報酬とその他の費用をまとめて載せるケースが増えてきた。TERを見ると、そのファンドの本当のコスト感がだいたいわかる。

信託報酬以外にかかる主な費用

その他費用――主にこの3つ。

信託財産留保額

ETFや投信を解約するときにかかる費用で、ファンド内部に留め置かれるタイプのコスト。

ETFでは設定されないことが多いけど、一部の投信では0.1%前後ある。

短期売買を繰り返す人は、ここも地味に気をつけたいところ。

指数使用料・上場維持費用

ETFが使っている指数(日経平均とか)には、商標使用料や上場維持コストがかかる。

信託報酬とは別枠で発生していて、指数によって料率が変わる。

例:信託報酬0.08%+指数料0.055%+上場料0.008% → 実質コスト0.143%

ファンド内部の諸経費

売買手数料、資産保管料、監査費用、外国税など。

これは事前に正確な料率を出しにくくて、目論見書では“その他費用”としてざっくり書かれるだけ。

実際の数字は、運用報告書を見て初めてわかることが多い。

399Aの実質コストはどのくらい?

399Aは2025年7月上場と、まだ若いファンド。

だから現時点では、正確な実質コスト(TER)はまだ出ていない。

ただ、信託報酬0.165%に加えて、指数料や上場料が上乗せされるのは間違いない。

参考までに、競合の「1489」は信託報酬0.308%に対して、実質コストが約0.377%(直近1年の報告書より)。

差の0.07%前後が、指数料や監査費用などの“隠れ部分”ってわけだ。

この傾向から考えると、399Aの実質コストは0.165%+0.02〜0.03%=おそらく0.18〜0.19%前後になりそうだな。

それでも1489より低コストと見ていい。

ETF選びは「見えないコスト」まで見ておこう

ETFを選ぶとき、「信託報酬=コストのすべて」だと思うと足元をすくわれる。

パンフレットやサイトの数字はあくまで“表の顔”。

本当の姿を知りたいなら、実質コスト(TER)までチェックしておくのが鉄則だ。

最近はTERを開示するファンドも増えてきてるし、399Aも低コストには違いないが、実質で見れば他ETFとの差は少し縮むかもしれない。

見た目の数字に惑わされず、中身をちゃんと覗けるかどうかが、投資の腕の見せどころってやつだな。

他ETFとのコスト比較|399A vs 1489 vs VYM vs SPYD

さて、ここからは本題。

399Aのコストがどれくらい“安いのか”、他の主要ETFと並べて見てみよう。

比較対象は、同じく日経高配当株50指数に連動する「1489」、

そしておなじみの米国ETF「VYM」「SPYD」。

それぞれ方向性は違うが、配当を狙う投資家なら一度は目にする名前だろう。

信託報酬・実質コストの比較表

※実質コスト=運用報告書などから算出された総経費率(参考値)。VYM・SPYDは経費率=総コストとみなしています。

| ETF(コード) | 信託報酬(年率・税込) | 実質コスト※ | 分配回数 | 特徴 / 備考 |

|---|---|---|---|---|

| 399A(上場インデックスファンド日経高配当50) | 0.165% | 非公表(推定約0.18%前後) | 年2回(4月・10月) | 低コスト先行型。2025年上場の新ETF。日経高配当50に連動。シンプルな年2回分配。 |

| 1489(NEXT FUNDS 日経高配当50) | 0.308% | 約0.377% | 年4回(1月・4月・7月・10月) | 実績・安定重視。2017年上場で運用歴8年以上。純資産約3,600億円と国内最大級。分配は年4回だが4月・10月に偏り。 |

| VYM(Vanguard 米国高配当株ETF) | 0.06% | 約0.06%(TER) | 年4回(3月・6月・9月・12月) | 世界最低水準のコスト。米国大型株中心で分散性が高い。利回りは中程度(約2.6〜3%台)。 |

| SPYD(SPDR S&P500高配当ETF) | 0.07% | 約0.07%(TER) | 年4回(3月・6月・9月・12月) | 高利回り重視型。S&P500構成銘柄の中から高配当80銘柄に均等投資。利回り4〜5%台。 |

※実質コスト=運用報告書などから算出された総経費率の参考値。

VYM・SPYDは経費率(TER)を総コストとして扱っています。

399Aは国内ETFでトップクラスの低コスト

表を見ての通り、399Aの信託報酬0.165%は、国内ETFの中でほぼ最安水準。

1489の0.308%と比べると、コストはほぼ半分。

もちろん1489には、長年の運用実績や大規模な純資産という強みもある。

だから一概に「高い=悪い」ではないけど、

コスト面だけで見れば399Aに軍配が上がるのは間違いない。

米国ETFはさらに低コストだが、単純比較は禁物

VYMやSPYDを見ると、0.06〜0.07%台という桁違いの低さ。

まるで日本のETFが割高に見えてくるが、

実際のところは“土俵が違う”と考えたほうがいい。

米国ETFには、

- 為替リスク

- 二重課税(外国税額控除で一部回避可能)

- 米国市場特有のボラティリティ

といった要素が絡んでくる。

つまり、信託報酬の数字だけで優劣をつけるのは早計ってことだ。

とはいえ、世界水準では「信託報酬0.1%以下」はもはや珍しくない。

日本のETFもようやくそのラインに近づきつつある。

NISA口座でも信託報酬はかかる?

――税制優遇とコストの関係をわかりやすく。

結論から言うと、NISA口座でも信託報酬などのコストは普通にかかる。

NISA(少額投資非課税制度)はあくまで「税金を優遇する仕組み」であって、

ETFそのものの運用コストをタダにしてくれる制度じゃないんだ。

税制優遇とコストの関係をわかりやすく解説

結論から言えば、NISA口座であっても信託報酬などのコストは通常どおり発生します。

NISA(少額投資非課税制度)は、配当金や売却益が非課税になるお得な制度です。

しかし、ETF自体の運用コストが無料になるわけではありません。

これは、NISAが「税制上の優遇措置」であり、ファンドの経費とは無関係だからです。

NISAでも信託報酬は日々差し引かれる

たとえば、NISA口座で399Aを保有していても、信託報酬0.165%は日々ファンド資産から控除され続けます。

つまり、課税口座とまったく同じ仕組みでコストが引かれていくということです。

ただし、NISAでは配当金にかかる20.315%の税金がゼロになります。

そのため、信託報酬を差し引いても実質的には有利なケースが多いのが特徴です。

例:配当5万円の場合

- 課税口座:約1万円が税金で差し引かれ、手取りは約4万円

- NISA口座:税金ゼロのため、満額5万円が手取り

このように、信託報酬はかかっても、非課税メリットで“お釣りが来る”イメージです。

「NISAならコストは気にしなくていい」は誤解

ここでちょっと落とし穴。

「非課税だから多少コストが高くてもOKでしょ」と思う人もいるが、

それはちょっと危ない考え方だ。

NISAの非課税枠(新NISAの成長投資枠で最大1,200万円など)は限られている。

その貴重な枠を使うなら、できるだけ低コストで効率よく増やす方がいい。

信託報酬の差は、課税・非課税に関係なく複利でリターンを削る要因になる。

とくにNISAのように10年、20年と長期保有を前提にする制度では、

0.1%の差が最終リターンに響いてくるんだ。

まとめ:399Aの低コストを味方に、賢く高配当運用しよう

信託報酬は避けられない“運用コスト”だけど、それをどれだけ抑えられるかが長期投資のキモでもある。

399Aの年0.165%という低コストは、高配当ETF戦略を支える強力な味方だ。

この記事では、信託報酬の基本から実質コスト、他ETFとの比較、そしてNISAでの扱いまでひと通り整理してきた。

結局のところ――

税金もコストも味方につけた者が、長期投資では一歩リードって話。