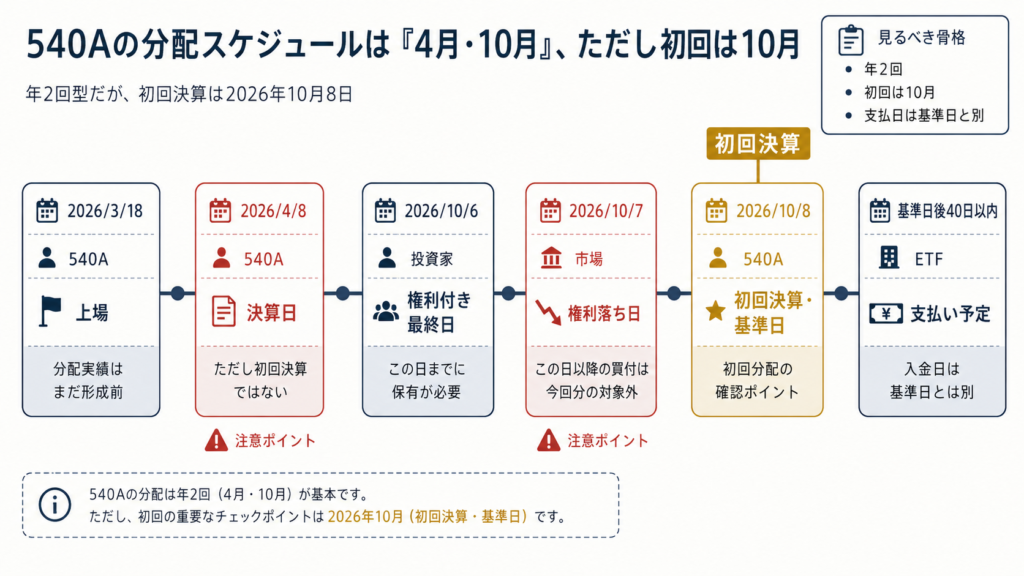

540Aは年2回型だが、いまは「高分配ETF」として読む段階ではない。2026年3月18日に上場したばかりで、初回決算は2026年10月8日。現時点では分配実績がまだなく、まず確認すべきなのは回数、初回のタイミング、手取りの見え方だ。

初回分配は2026年10月8日基準。今は実績より、決算月と受け取り条件を先に押さえる銘柄だ。銀行株ETFとして315Aとどう違うかを先に整理したい場合は、315A vs 540A|銀行セクターの中で「高配当を広く取るか」「大型銀行に絞るか」 から入ると、この分配金記事の位置づけもつかみやすい。

540Aの分配金は年何回か

540Aの性格を一言でいうと、「年2回型だが、初回実績がまだない新設ETF」だ。決算日は毎年4月8日と10月8日。ただし初回決算は2026年10月8日なので、2026年4月にいきなり分配実績が付く銘柄ではない。支払いは各計算期間の終了後、原則40日以内だ。

下の表だけ見れば、まず必要な骨格はつかめる。

| 項目 | 内容 |

|---|---|

| 年何回 | 年2回 |

| 主な決算月 | 4月・10月 |

| 分配金支払基準日 | 毎年4月8日、10月8日 |

| 初回決算 | 2026年10月8日 |

| 権利付き最終日 | 基準日の2営業日前までに買う必要がある |

| 権利落ち日 | 基準日の1営業日前。この日以降の買付では今回分は対象外 |

| 支払日 | 原則として各計算期間終了後40日以内 |

権利付き最終日と権利落ち日は混同しやすい。今の日本株・国内ETFの受渡ルールでは、基準日の2営業日前までに買っておく必要がある。つまり「権利付き最終日までに買う」が正解で、その翌営業日の権利落ち日からは、今回分はもらえない。

参照:アモーヴァ公式の商品ページ/新規上場リリース/JPXの権利落ち説明

いつ買えば今回分の対象になるか

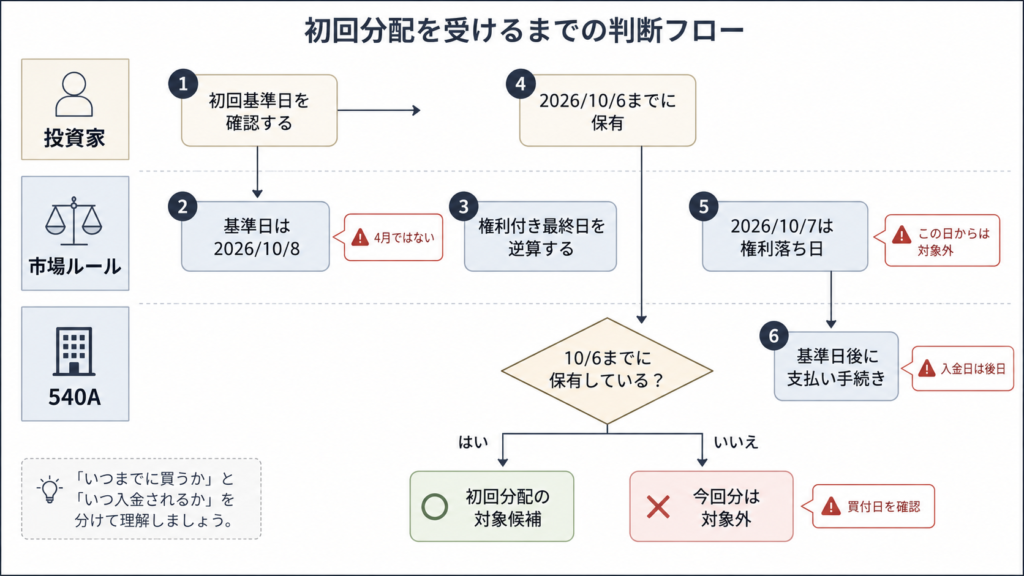

結論だけ書く。540Aで最初の分配を取りに行くなら、2026年10月8日基準分について、権利付き最終日までに保有している必要がある。ルールどおりに当てはめると、2026年10月分の権利付き最終日は10月6日、権利落ち日は10月7日になる。4月8日も決算日ではあるが、この銘柄は初回決算が10月8日なので、まず意識すべきは10月側だ。

ここで大事なのは、支払日と権利日を同じものだと思わないことだ。10月8日は基準日であり、実際の入金はその後になる。受け取り確認は「いつまでに買うか」と「いつ入金されるか」を分けて見るほうが事故が少ない。

直近の分配金実績をどう見るか

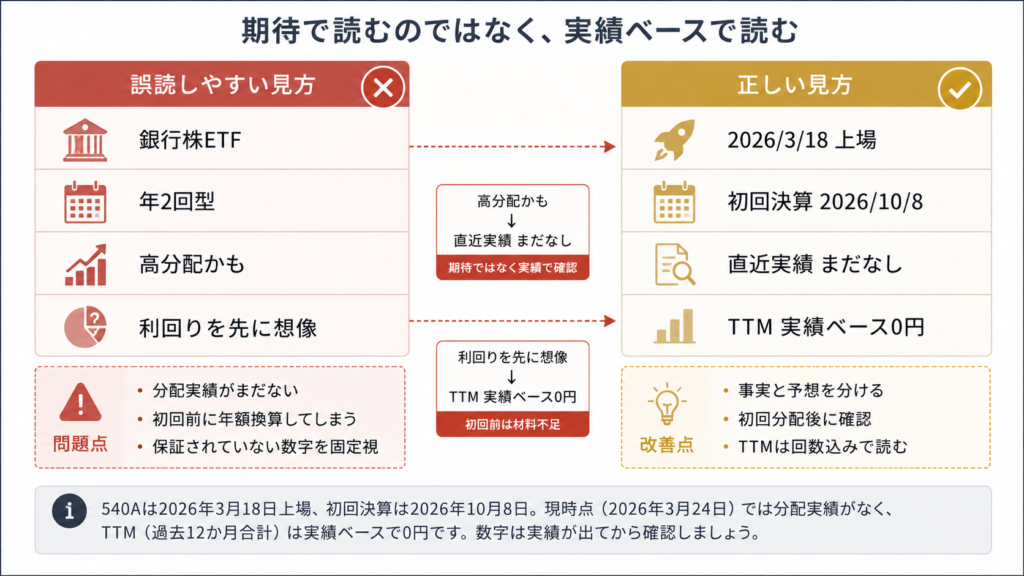

ここは期待で埋めないほうがいい。540Aは2026年3月18日上場、初回決算は2026年10月8日なので、2026年3月24日時点では分配金の支払実績がまだない。したがって、直近実績は「まだなし」、TTM(過去12か月合計)は実績ベースでは0円と読むしかない。

| 決算期 | 1口あたり分配金 | 備考 |

|---|---|---|

| 2026年3月24日時点 | 実績なし | 2026年3月18日上場 |

| 2026年4月期 | 実績なし | 初回決算は10月8日 |

| 2026年10月期 | 未定 | 初回決算予定 |

| TTM(過去12か月合計) | 0円 | 支払実績ベース |

この銘柄で今わかるのは「多く出るか少なく出るか」ではなく、「まだ出ていない」という事実だ。しかも運用会社は、分配金の支払いも金額も保証していない。さらに、組入銘柄から受け取る配当のタイミングと、ETFとして投資家に払うタイミングや金額は完全には一致しないとしている。新設ETFの初回分配を予想だけで固定視するのは危ない。

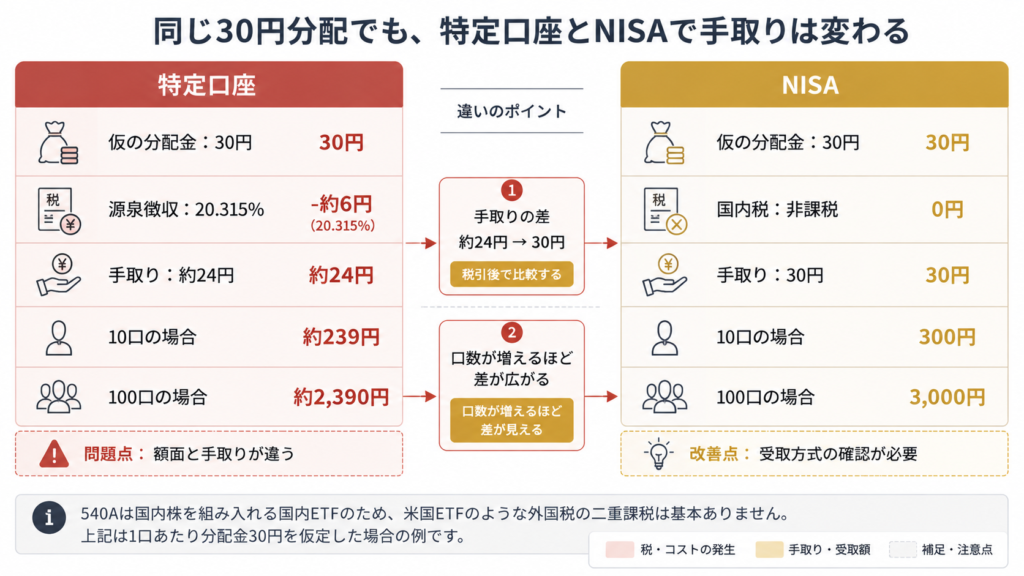

税引後の手取りはどう考えるか

540Aは内国ETFで、課税上は特定株式投資信託として扱われる。特定口座で受け取るなら、上場株式等の配当等として20.315%が源泉徴収されるのが基本だ。NISAの成長投資枠の対象でもあるので、NISA口座で持ち、かつ配当金の受取方法が株式数比例配分方式になっていれば、国内税は非課税で受け取れる。

ただし、この銘柄はまだ実績がないので、手取りは仮の数字で考えるしかない。たとえば将来、1口あたり30円の分配が出たと仮定すると、特定口座なら手取りは約24円、NISAなら30円だ。10口なら約239円と300円、100口なら約2,390円と3,000円になる。差は地味に見えるが、口数が増えると効いてくる。

540Aは国内株を組み入れる国内ETFなので、米国ETFでよく出る「先に米国で税金が引かれる」論点は基本ない。ここは国内税の扱いを押さえれば十分だ。

参照:国税庁の配当課税ページ/金融庁のNISA資料/アモーヴァ公式の商品ページ

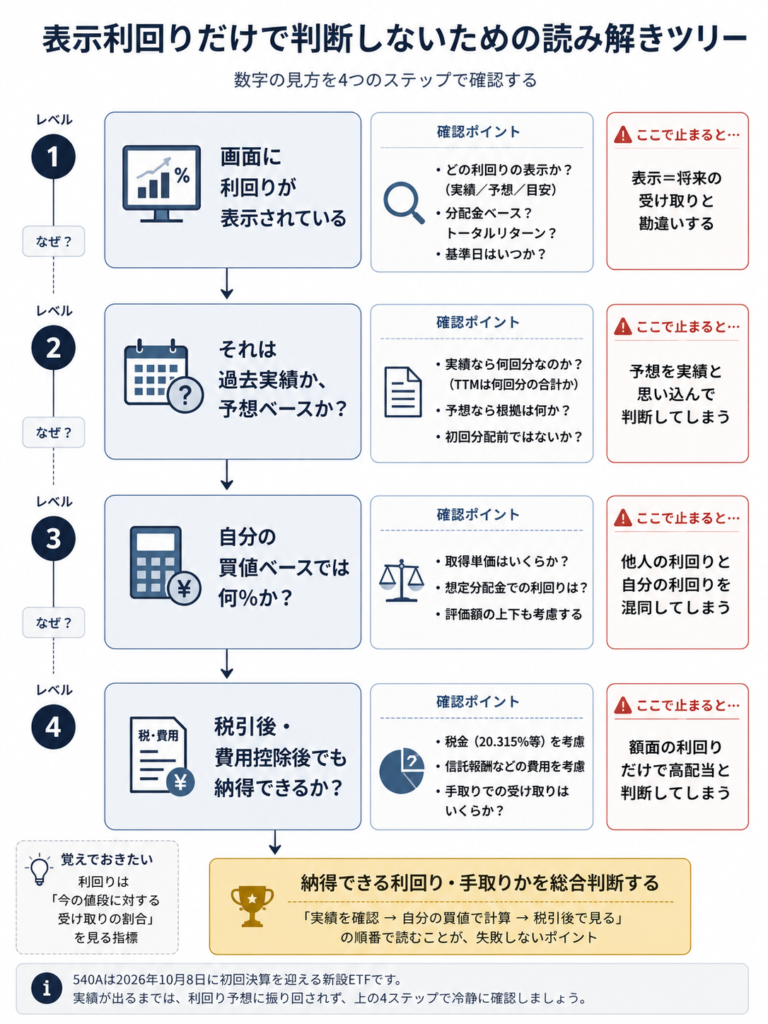

利回りの数字をどう読むか

いちばん危ない誤解は、「銀行株ETFだから利回りもすぐ高く出るはず」と決めつけることだ。540Aはまだ初回分配前なので、現時点では実績ベースの利回りを読む材料がない。今後どこかで利回り表示を見ても、それが過去実績なのか、予想ベースなのかをまず分けて見る必要がある。

利回りは「今の値段に対する受け取り割合」だ。同じ年額分配でも、買った値段が低ければ自分の体感利回りは高く見えるし、高いところで買えば低く見える。だから、画面に出る利回りと、自分の買値ベースの受け取り感は別物だ。新設ETFではなおさら、表示利回りだけで判断するとズレやすい。

540Aでは、分配原資となる組入銘柄の配当受け取り時期と、ETFが投資家へ支払う時期や金額が完全一致しない。また、信託報酬や売買委託手数料などの費用も効く。高利回りに見えても、分配金が固定とは限らないし、初回の数字だけで翌年以降まで決めつけるのも早い。

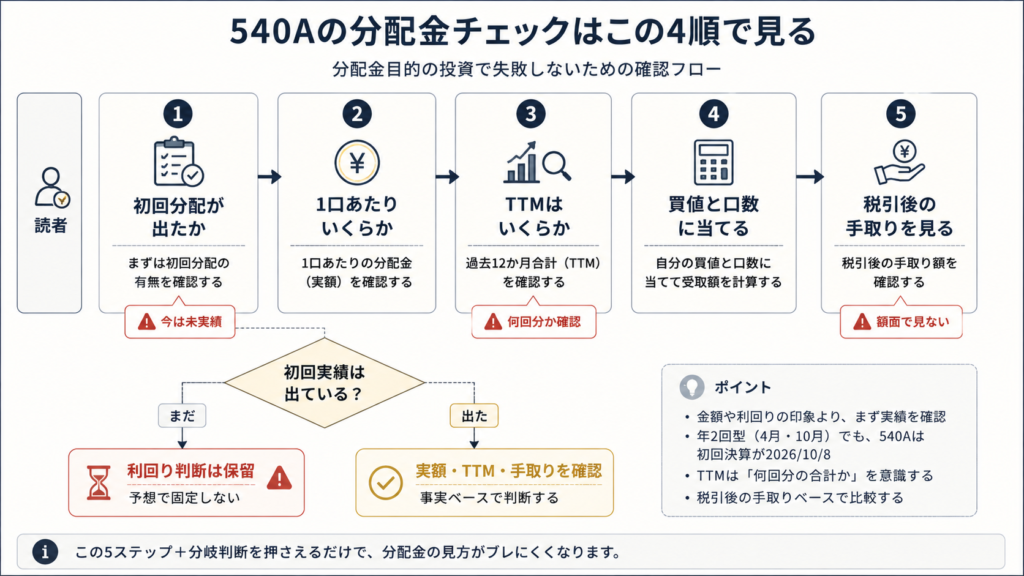

分配金目的で見るべき数字

分配金目的なら、まず見る項目は絞ったほうがいい。

- 決算日と初回決算日

年2回と見えても、540Aは初回が2026年10月8日だ。ここを見落とすと、今すぐ実績がある銘柄のように誤読する。 - 1口あたり分配金の実績

まずは初回にいくら出たか。年額換算より先に、実額を見る。 - TTMが何回分の合計か

この銘柄は年2回型なので、TTMは通常2回分の合計になる。ただし今はまだ0回分だ。 - 自分の買値ベースの手取り

再投資目的の人は分配金の多さより、コストや値動きとの整合を重く見る。分配金目的の人は、税引後でいくら残るかを先に確認したほうが実務的だ。

この分配金記事を読んだあとに確認する順番はシンプルだ。初回分配が出たか、1口あたりいくらか、TTMはいくらか、その数字を自分の買値と口数に当てる。この4つで十分だ。

参照:アモーヴァ公式の商品ページ/国税庁の配当課税ページ/金融庁のNISA資料

よくある誤解

「銀行株ETFだから、最初から高い分配金が安定して出る」は誤解だ。540Aは年2回型ではあるが、2026年3月上場で、初回決算は2026年10月8日。いまは分配実績そのものがまだない。しかも運用会社は分配金の支払いも金額も保証していないうえ、組入銘柄の配当受け取り時期とETFの支払いタイミングも一致しないとしている。見る順番は、利回りの大きさではなく、まず初回実績、次にTTM、最後に自分の買値ベースの手取りだ。

まとめ

540Aの分配金は、今の時点では「年2回型だが、初回実績待ち」で読むのが正しい。年2回という見た目だけで高利回りETF扱いせず、2026年10月の初回分配、TTM、税引後の手取りを順番に確認したい。

次に読む記事

銀行株ETFとして他の選択肢と並べて見たいなら、315A vs 540A|銀行セクターの中で「高配当を広く取るか」「大型銀行に絞るか」 を確認すると位置づけがつかみやすい。さらに、上場後に持ち続ける前提まで点検したいなら、540A|上場インデックスファンド日経銀行株トップ10の保有継続条件 もあわせて読んでおくと判断がブレにくい。